En effet, beaucoup d’encre a coulé ces derniers mois et les conclusions et prédictions ont parfois été hâtives, mais il est indéniable que les événements récents, principalement la guerre en Ukraine et les reliquats de la covid-19, perturbent profondément tous les pans de l’économie mondiale et le VC n’est pas épargné.

Par conséquent, les startups cherchant à croître très rapidement se retrouvent dans un contexte moins favorable pour lever les fonds nécessaires à leur développement et parfois même leur survie. Les critères de sélection des fonds se durcissent et le rythme des investissements se réduit. Sequoia Capital ou YC l’ont d’ailleurs très bien fait comprendre aux entrepreneurs qu’ils suivent en leur adressant des directives et conseils pour traverser cette période. YC a aussi réduit de 40% la taille de son dernier batch de startups signe d’un ralentissement de l’activité.

Vous l’avez maintenant compris, l’ère des méga-levées des startups du quick-commerce, extrêmement gourmandes en capitaux, semble révolue et il faudra davantage se concentrer sur la solidité des modèles économiques et passer d’une vision court terme à moyen/long terme.

Nous proposons à travers cet article un résumé de la situation pour mieux la comprendre et donc l’appréhender, mais surtout des conseils concrets à appliquer.

Un contexte géopolitique et économique mondial perturbé

La crise de la Covid-19 nous a violemment frappés en mars 2020, mais les mesures économiques (injections massives de liquidités) mises en place à travers le monde et le ralentissement de l’épidémie ont permis un rebond économique en 2021 avec une croissance importante des investissements et des valorisations des startups tech (cf notre rapport annuel 2021). Le digital a été mis sur le devant de la scène puisqu’il est devenu nécessaire, voire salvateur, lors des confinements et beaucoup d’entreprises ont profité de la crise pour débuter leur transition digitale. Mais au-delà de la crise sanitaire, cela faisait déjà une dizaine d’années que le contexte économique devenait de plus en plus favorable aux startups. Les taux d’intérêts étaient en baisse considérable et les fonds d’investissements de plus en plus importants, ce qui mena à une abondance importante de capitaux disponibles sur le marché, et donc une facilité pour les startups à lever des fonds.

Comment expliquer alors la crise actuelle ?

La guerre en Ukraine : cette guerre qui perdure encore aujourd’hui perturbe fortement le contexte géopolitique. Au-delà de l’Ukraine, elle est symbolique et implique presque le monde entier, notamment les grandes puissances idéologiques ; Amérique, Europe, Russie, Chine.

Cette guerre exerce une pression forte sur l’économie mondiale puisque qui dit guerre dit insécurité et incertitude. L’heure n’est donc pas à la prise de risque pour les financiers.

Les sanctions mises en place contre la Russie perturbent l’approvisionnement énergétique (le coût de l’énergie a explosé) dont certains pays européens sont très dépendants. Par ailleurs, la Russie étant un grand producteur de blé et l’Ukraine étant considéré comme « le grenier à blé de l’Europe », l’approvisionnement alimentaire et notamment en céréales se retrouve aussi perturbé. Enfin, des grands groupes ont décidé de cesser leurs activités en Russie ou en collaboration avec la Russie ce qui provoque inévitablement une perte de profits.

La crise de la Covid-19 : l’épidémie n’est plus aussi problématique qu’en 2020 mais le virus circule toujours et a circulé de manière inégale. La Chine a par exemple eu recours à des confinements stricts à répétition avec pour conséquence un ralentissement important de ses activités qui sont aujourd’hui majeures dans notre économie mondialisée.

Les politiques interventionnistes (injection de capitaux et aides aux entreprises) durant la crise Covid ont aussi fait exploser les niveaux de dettes dont nous accusons aujourd’hui le contrecoup.

Les pénuries de matières premières : elles avaient déjà débuté auparavant et sont d’autant plus visibles et marquées dans un contexte mondial perturbé, elles empêchent les industries de fonctionner normalement et contribuent à l’inflation.

Comment tout cela se traduit ?

Les banques centrales (FED, BCE) sont amenées à prendre des décisions rapidement, les décisions prises ne sont pas toujours coordonnées ce qui complexifie la situation générale.

L’inflation frappe violemment et les banques centrales tentent de la contenir en augmentant les taux d’intérêts ce qui n’est pas une situation propice aux investissements.

La croissance est en baisse, les investissements sont mis en pause, l’économie fonctionne au ralenti, les investisseurs se rapprochent des classes d’actifs moins risquées et devenues plus attractives aujourd’hui.

A titre d’exemple, le Bitcoin est passé de 42k€ en mars 2022 à 18k€ le 18 juin 2022.

Les marchés du Private Equity du M&A et du Venture sont touchés

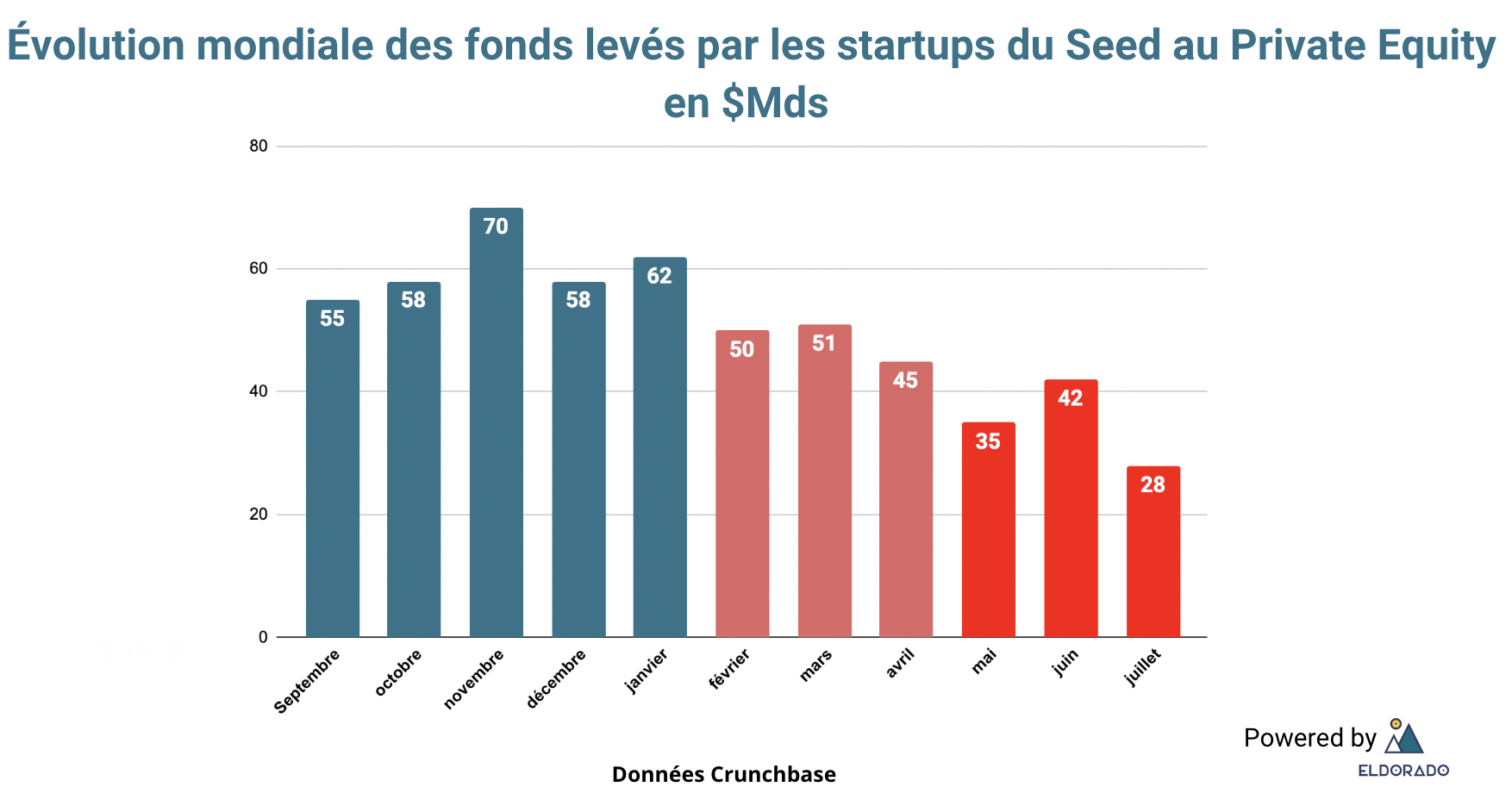

Un élément très explicite de la situation est le ralentissement du rythme des investissements.

Intéressons-nous au marché du Venture Capital dans un premier temps avec les principaux faits saillants :

On notera une différence entre le financement early-stage et le late-stage.

Cette citation de Chris Douvos, managing director d’Ahoy Capital est explicite : “The earlier stage you go, it's like a submarine in the ocean that doesn't feel the waves at the surface.”

Une des raisons de cette observation réside dans le fait que les horizons d’exit en early-stage sont plus longs. Mais cela reste à nuancer puisque dans les faits, on remarque aisément que tous les niveaux sont touchés et que les valorisations ont baissé d’environ 50% en seed/série-A.

Tous les secteurs ne sont pas touchés de la même manière. La foodtech rencontre par exemple plus de difficultés avec une baisse de 33 % du nombre de deals et 22 % du montant total levé entre le premier et deuxième trimestre.

Au niveau européen, 54,4 Mds€ ont été levés lors du premier semestre mais on note une baisse de 10,6 % entre le premier et le deuxième trimestre 2022 (pitchbook).

Au niveau français, le S1 2022 est très intense avec 10 Mds€ levés en 6 mois, mais ce montant n’aurait pas été atteint sans les 22 mega-rounds comptant pour 4,8 Mds€ soit 48% du total. On remarque aussi que les mois d’avril et mai ont été particulièrement calmes avant un très bon mois de juin. Pour plus de détails sur l’état de l’écosystème français, nous avons rédigé un article faisant le bilan du premier semestre 2022 dont vous voyez un aperçu ci-dessous.

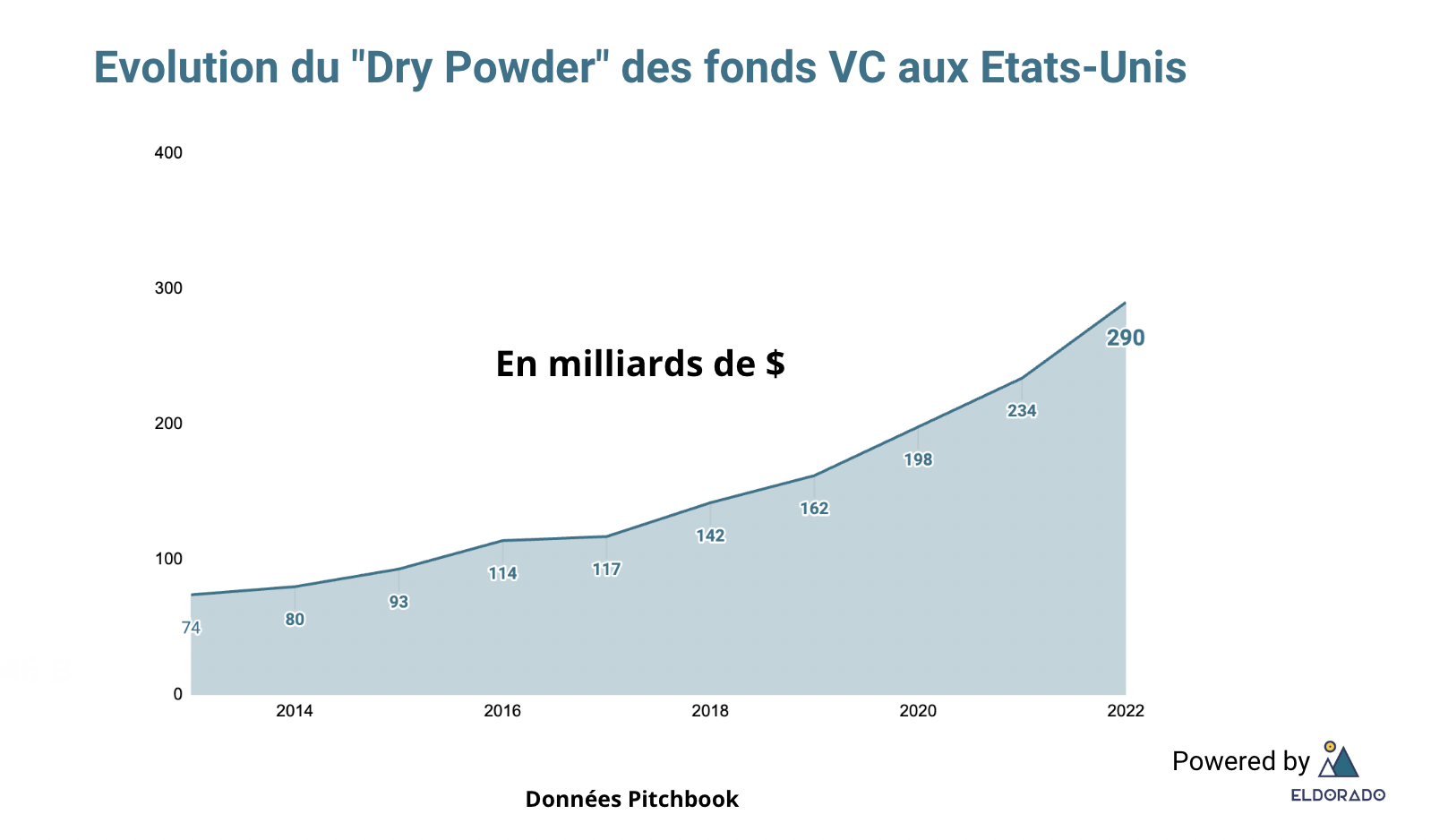

Un dernier élément à prendre en compte est le “dry powder” des fonds VC. Cela correspond à la quantité de capitaux levés qui n’a pas encore été investie par les fonds. Ce sont donc des capitaux disponibles qui doivent normalement être déployés dans les prochaines années. Actuellement le niveau de dry powder des fonds est à un niveau très élevé puisque tous les capitaux obtenus avant la crise n’ont pas encore pu être investis et 3600 fonds ont été levés durant les 4 dernières années avec des montants toujours plus importants. Cela tend à favoriser les investissements puisque même si l’écosystème VC ralenti, cet argent devra être placé.

Globalement les chiffres ne sont pas encore catastrophiques, mais comme nous le savons, il y a toujours un décalage entre le début des événements perturbateurs et leur concrétisation dans les chiffres.

De l’autre côté, les marchés du M&A et du Private Equity (capital développement) sont aussi affectés.

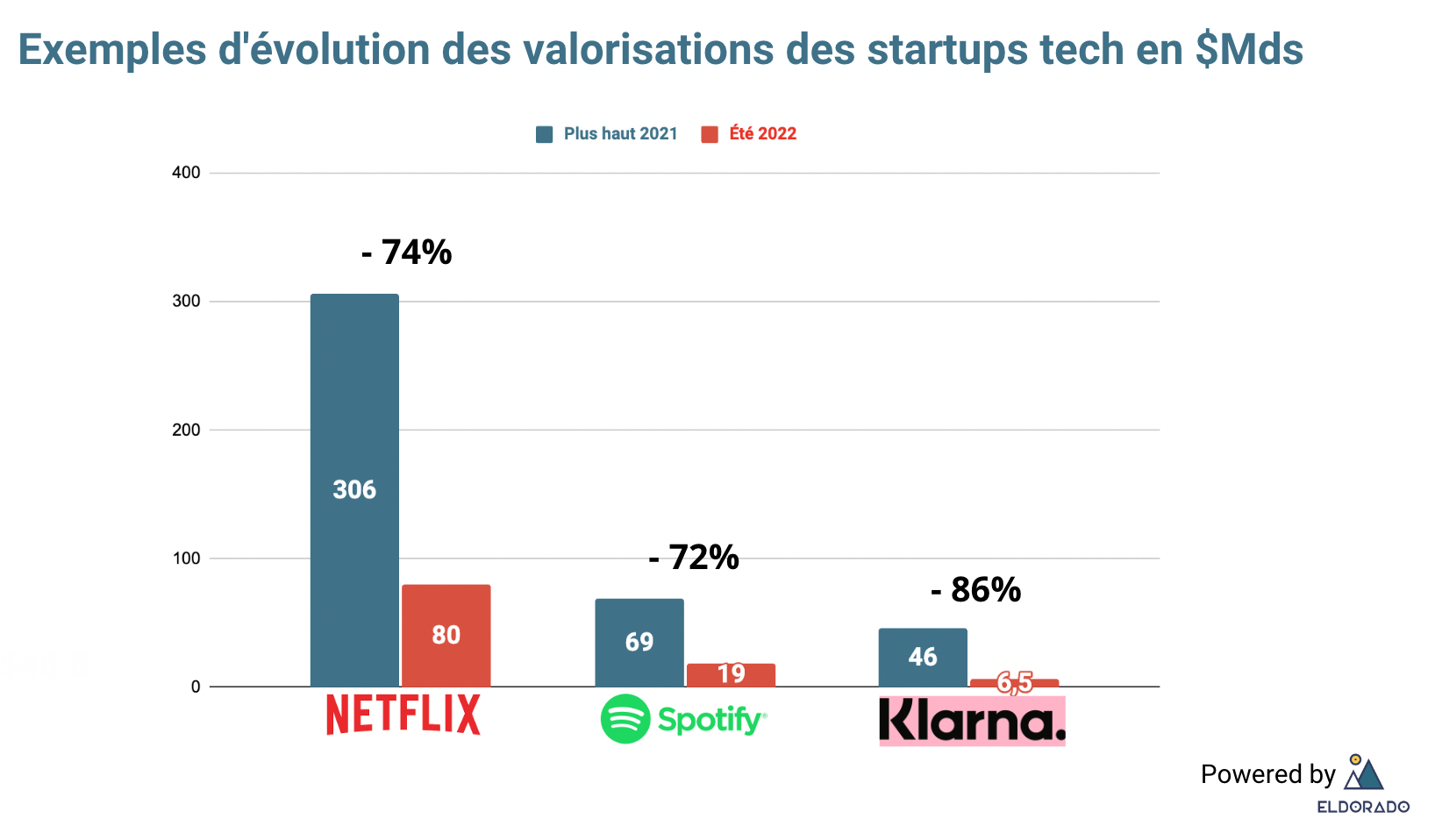

La partie qui est la plus visible est celle des valorisations et notamment boursières. Les valorisations des startups tech les plus performantes ont plongé sévèrement, aux Etats-unis en particulier.

Netflix : la célèbre plateforme de streaming a perdu 74 % de sa valeur et connaît une période compliquée; elle aurait perdu 1 millions de comptes premium au dernier trimestre. L’augmentation du prix de l’abonnement, la régulation du partage de compte ou des publicités sont des pistes de solution explorées actuellement.

Spotify : Après une belle entrée en bourse, le cours s’est effondré et la société a perdu 72 % de sa valeur.

Klarna : le spécialiste du « buy now pay later », et premier “Titan” européen est un très bon exemple puisque la startup était valorisée $45,6 Mds l’été dernier et a effectué un nouveau round de financement à une valorisation de $6,5 Mds cet été. C’est donc un effondrement terrible de 85 % de sa valeur.

Les conséquences sont les suivantes :

La baisse des valorisations trouble les plans des startups qui souhaitaient entrer en bourse en 2022 puisque leurs valorisations reposent principalement sur des comparables boursiers. Les IPOs de sociétés soutenues par des fonds VC deviennent donc quasi inenvisageables, on en dénombre 22 en 2022 et seulement 8 sur le deuxième trimestre 2022 ce qui représente le plus bas niveau atteint depuis 2013 !

Les SPACs (special purpose acquisition company) normalement lancés pour 2022 sont souvent abandonnés et on compte peu de nouvelles créations.

Cette situation pourrait mener certains entrepreneurs à envisager des opérations de M&A au lieu d’une IPO, ce phénomène avait été observé en 2001-2002 avec les «acqui-hires », ces opérations de M&A ont été menées pour récupérer les talents des cibles.

Plus généralement les exits se font plus rares, en Europe par exemple, ils sont considérablement moins nombreux en comparaison à 2021, on dénombre pour l’instant 657 exits pour une valeur totale de 25,8 Mrd€ en 2022.

Si l’on se concentre sur le M&A (opérations de fusions et acquisitions) la période semble compliquée mais c’est aussi un moment clé puisque les objectifs de M&A ont une dimension stratégique très importante. Par exemple, les entreprises qui arrivent à garder un avantage pour effectuer des opérations de rachat sont en position favorable pour intégrer les entreprises qui ont plus de difficultés. C’est donc une période pleine d’opportunités stratégiques ou certaines entreprises vont se rapprocher dans le cadre d’un rachat ou d’une fusion pour mieux s’affirmer sur le marché ou même s’attaquer à de nouveaux marchés.

Nous pouvons citer l’acquisition de Cajoo par Flink, l’acquisition de Highsnobiety par Zalando ou celle de Trouva par Made.com. D’autres licornes européennes comme Personio, Paddle et Bunq ont aussi effectué des acquisitions.

D’autre part, la crise rend certains secteurs très attractifs et comme les valorisations diminuent, les deals sont d’autant plus intéressants. La supply chain connaît donc un attrait particulier en cette période, et c’est plutôt normal vu son intérêt et sa contribution cruciale pour surmonter les problèmes logistiques liés à la guerre en Ukraine. Pour les mêmes raisons, et à cause de la forte dépendance en énergie de la plupart des pays européen, le secteur de l’énergie est très actif en Europe avec un montant total des opérations atteignant $100 Mds, un record depuis 2019.

Si l’on regarde les chiffres de plus près, on observe néanmoins une logique de ralentissement. En Amérique du Nord par exemple, les opérations de fusions et acquisitions enregistrent une baisse de 30 % en volume et en valeur sur le T2 2022 en comparaison avec le T4 2021.

Regardons maintenant au marché du Private Equity de plus près (ou capital développement). En Europe, on observe que le montant des transactions du premier semestre 2022 est 35 % plus élevé que le S1 2021 avec un total de 463,5 Mds€. Il est important de noter que ce sont les mega-deals qui sont principalement responsables de cette augmentation.

Si on considère les autres régions du monde et notamment l'Amérique du Nord, on observe qu’une tendance s’inverse. Au lieu d’avoir plus en plus de capitaux déployés sur un nombre constant voire réduit de sociétés, le nombre d’opérations semble augmenter et les montants investis sont moins conséquents.

Quant aux fameux exits ; le nombre de sorties reste plutôt constant mais la valeur totale de ces sorties est en baisse de 25% par rapport à l’année dernière. Encore un très bon indicateur de la baisse des valorisations.

Le nombre de création de fonds d’investissements est en chute puisqu’il est de plus en plus difficile de trouver un alignement entre Limited Partners (investisseurs finaux) et General Partners (gérants de fonds).

A la lumière de ces informations, on comprend qu’il n’y pas pas de mauvaises nouvelles majeures pour l’instant et que le marché s’assainit et se rééquilibre d’une certaine manière.

Pour aller plus loin et mieux comprendre les enjeux de cette période, nous vous conseillons la lecture de notre article portant sur la performance et le fonctionnement des fonds de venture capital 🤓👈

Le comportement des investisseurs va-t-il changer ?

Inévitablement, nous parlons ici d’un changement de contextes géopolitique, macro-économique et même sanitaire. S’adapter au contexte fait partie du métier d’investisseur, c’est même l’un des éléments les plus importants pour bien performer.

Le comportement des investisseurs n’est donc plus le même.

Quelles différences principales pouvons-nous constater ?

- Les investisseurs se concentreront davantage sur le Chiffre d’affaires/Profits que sont capables de générer les sociétés. Les startups qui sont en recherche de croissance à tout prix comme l’épisode du Quick Commerce que nous avons connu en 2021 auront beaucoup plus de mal à trouver des investisseurs puisqu’elles sont très gourmandes en capitaux et les horizons sont plutôt court terme.

- Les investisseurs auront des cycles de décision plus longs et seront plus exigeants durant la due diligence. En effet, les capitaux ne vont plus abonder, il faut maintenant savoir se rationaliser davantage et éviter les décisions prises trop rapidement.

- Le B2B sera certainement avantagé (une fois de plus). Plus précisément le B2B avec pour cible des grandes entreprises qui sont souvent mieux protégées, c’est le fameux “too big to fail”. D’autre part les cycles de prise de décision et de vente seront allongés de manière générale ce qui joue en faveur de ces startups qui souffraient auparavant des longs délais de validation des grands groupes. De plus, les TPE/PME coupent plus facilement leurs budgets et notamment les budgets innovation/nouveau projet.

- Le B2C est compliqué à aborder. La baisse du pouvoir d’achat est évidemment à prendre en compte. Cependant, les startups qui répondent à des besoins relativement bas dans la pyramide de Maslow et qui intègrent des dimensions sociale et environnementale seront bien plus intéressantes et leur présence sera plus importante que jamais.

Dans tous les cas, il vaut mieux voir le verre à moitié plein plutôt qu’à moitié vide et voir cette crise comme une correction qui à long terme permettra d’assainir l’écosystème.

« Many inexperienced entrepreneurs with bad ideas were able to raise tens of millions of dollars to create easily replicable businesses. Now that the market is returning to a more realistic state, many of these startups will not survive”

Alexander Torrenegra, CEO of Torre

Que faire en tant qu'entrepreneur ?

Comprendre la situation actuelle

La première étape pour bien appréhender une situation de crise est de rester le plus possible au courant de ce qu’il se passe car la conjoncture évolue rapidement. Voici une liste assez exhaustive de ce que vous pouvez faire :

- Suivre tous les médias spécialisés comme TechCrunch ou Pitchbook et bien sûr le blog Eldorado !

- Ecoutez les nombreux podcasts sur le monde du VC comme celui de Silicon Carne “Startup Game Over”

- Suivre les investisseurs comme Xavier Lazarus qui publie actuellement une très belle série d’articles pour mettre à disposition sa précieuse expérience d’investisseur aux entrepreneurs.

- Se rapprocher plus que jamais de ses cofondateurs, investisseurs, board members et de ses collaborateurs pour toujours mieux comprendre la perspective et les besoins de chacun.

- C’est aussi l’occasion de contacter d’autres entrepreneurs, l’entraide de la communauté de founder peut se révéler très précieuse.

- Il faut d’autant plus parler à ses clients que ce soit pour les rassurer ou pour obtenir plus d’informations sur l’état de leur marché. Mais aussi pour saisir des opportunités car leurs besoins peuvent changer rapidement et vous êtes peut-être les mieux placés pour y répondre. A nouveau, qui dit crise dit opportunités !

D'un point de vue opérationnel

Il est plus difficile de promulguer des conseils précis à ce niveau puisqu’ils dépendent beaucoup de votre situation propre, de votre niveau de trésorerie, la taille de votre société ou encore votre secteur.

Mais il paraît clair qu’une crise est le meilleur moment pour :

- Mettre en avant ses qualités d’entrepreneur comme sa résilience, son leadership ou sa capacité à s’avoir s’entourer.

- Il ne faut surtout pas négliger ses équipes et renforcer les moyens de communication. C’est peut-être le moment de réaffirmer ou adapter les missions principales et objectifs de chacun. Ne pas oublier que c’est aussi dans les périodes de crise que la notion de culture d’entreprise permet de mieux performer.

- D’un point de vue financier, forcément il faut essayer de faire diminuer le burn pour augmenter le runway. Pour aller plus loin, voici un extrait d’un document diffusé par Sequoia Capital pour ses entrepreneurs dans le but de les guider dans la période de crise.

- Se rapprocher de ses clients et fournisseurs pour anticiper au mieux les problèmes à venir.

- Redoubler de précautions et d’efforts si une levée de fonds doit être préparée (documentation adaptée avec Pitch Deck et BP, conditions juridiques, augmenter le nombre d’investisseurs contactés)

- Envisager les modes de financement alternatifs comme le Crowdequity, le Venture Debt, le Revenue Based Financing avec des acteurs comme Karmen, le financement non dilutif avec les dispositifs BPI, les programmes européens, les programmes régionaux et de l’ADEME ou encore les appels à projets et concours.

- Le dernier conseil est bien sûr de se faire accompagner par des experts à tout stade de développement. Il est par exemple intéressant de trouver un incubateur ou un accélérateur pour avoir accès à leurs ressources précieuses et à leur réseau d’experts.

Pour rappel, Eldorado est présent pour vous accompagner lors de l’obtention de financement à 360° (dilutif, non-dilutif et bancaire) ainsi que dans la constitution de votre documentation (Deck et Business Plan) en vue d’une levée de fonds.

BONUS : Nous vous avons préparé différents guides pour vous aider lors de votre levée de fonds

- Un document avec +50 questions posées par les VCs ou Business Angels

- Les erreurs à ne pas commettre dans votre Pitch Deck

- Les erreurs à ne pas commettre dans votre prévisionnel financier (BP)

Sources :

- Pitchbook

- TechCrunch

- Yahoo Finance

- Xavier de Lazarus

- Bloomberg

- Sifted.eu

- Crunchbase