Pourquoi est-ce qu’on en parle ?

La levée de fonds de Silvr récemment, est un exemple des polémiques que l’on peut observer lors de l’annonce médiatisée des montants de certaines levées. Beaucoup ont communiqué autour d’une levée de 130 m€. Certaines voix se sont élevées dénonçant que l’augmentation de capital n’était que de 18 m€ en equity, complétée par 112 m€ de dette. La confusion, outre l’effet d’annonce racoleur qui permet d’annoncer une énorme Série A, est due notamment à la méconnaissance du petit frère caché du Venture Capital : le Venture Debt.

Bien qu’existant depuis longtemps, le recours à la dette dans le milieu startup ne semble être devenu mainstream aux US que depuis 2 ans. Certains visionnaires du financement des startups de la Silicon Valley avaient prévu l’arrivée de la dette comme Alex Danco dans son article « Debt is coming » rédigé en 2020.

Maintenant le Venture Debt fait ses premiers pas en Europe.

Qu’est-ce que c’est que le Venture Debt ?

Historiquement, la Silicon Valley Bank est à l’origine du Venture Debt tel qu’on le connaît aujourd’hui. Au début des années 2000, de nombreuses startups déposent les fonds de leurs levées dans cette banque qui, avec le temps, a développé un modèle permettant d’octroyer des prêts aux startups tout en résolvant le problème des garanties.

Mais commençons par le commencement. Le Venture Debt n’est rien de moins qu’un autre moyen de financer une startup. L’idée est simple : au lieu de lever des capitaux contre une partie du capital, la startup lève de la dette. Pour être plus précis, la dette à un taux d’intérêt souvent élevé (entre 8% et 15%) et une maturité de remboursement assez courte (3 à 5 ans).

La différence avec de la dette classique contractée auprès d’une banque commerciale tient à son niveau de risque, quelques modalités de remboursement, et de la notion de garantie que l’on va étudier.

Le problème à résoudre dans cette transaction est celui-ci : la startup ne possède pas de garantie à offrir au créancier. Que peut offrir une startup de 20 personnes qui travaillent sur un SaaS en cas de faillite ? Pour contourner ce problème, une partie du capital social de la startup sert de garantie pour la banque prêteuse. Et pour que chacun y trouve son compte, une partie des garanties est convertible une fois la dette éteinte. Cela pourrait s’apparenter dans une certaine mesure à des obligations convertibles (ces dernières possèdent généralement des taux d’intérêt plus faibles et ont vocation à être entièrement converties). Généralement 10% à 20% des parts sociales qui servent de garanties peuvent être conservés et déduite du montant de l’emprunt.

Les deux intérêts sont servis grâce au Venture Debt. La startup y trouve un moyen de financement peu voire non dilutif. La banque y trouve des taux élevés et la prise de capital à moindre coût.

A ne pas confondre avec le Revenue Based Financing !

Si le Venture Debt et le Revenue Based Financing (RBF) sont très proches, ils sont pourtant différents. Certes, ce sont tous deux des mécanismes de dette pour financer les startups. Certes ils s’adressent à des startups qui ont une maturité suffisante, c’est-à-dire une maturité qui permet de se forger un avis sur sa capacité de remboursement. Mais voyons ensemble les subtilités qui les séparent.

Le RBF, à l’inverse du Venture Debt, fonctionne sur ce modèle : financer la croissance d’une startup en calculant sa capacité d’emprunt par rapport à ses revenus récurrents (passés et à venir). Le RBF s’adresse à des startups qui ont un business model généralement basé sur des abonnements (comme le SaaS par exemple). Les montants proposés sont moins importants et avec des échéances encore plus courtes qu’en Venture Debt. Et le point le plus important; les acteurs qui proposent du RBF ne demandent pas de garanties.

Ces dernières années ont vu l’émergence de startups spécialisées dans le RBF comme Silvr, Karmen, Unlimitd, Capchase ou SaasStock. En parallèle les grandes firmes existantes comme Amazon, Strip ou Shopify, qui ont pour clients des startups avec des revenus récurrents se sont mises à proposer leurs propres services de RBF. Dans le cas de Shopify, cette solution peut servir à financer des campagnes publicitaires pour acquérir des nouveaux clients par exemple.

Pourquoi le Venture Debt est-il utile pour les startups ?

Le Venture Debt a un avantage : il permet de se financer sans se diluer. Ce qui n’est pas le cas du Venture Capital.

Le VC est un modèle unique appliqué à tous les business, ce qui n’est pas idéal. Parfois la dette peut être préférable. Dans le cas de startups qui viennent de lever des fonds, et qui ont déjà une certaine maturité et ne veulent pas se diluer davantage, le Venture Debt semble la meilleure option. On parle du jumeau méconnu car loin d’être en opposition, le Venture Debt fonctionne souvent de pair avec le VC, la dette étant adossée au montant levé. Cela permet à la startup de tenir plus longtemps avant le prochain tour de financement.

Les acteurs du Venture Debt

Les acteurs spécialisés

Ce sont les premiers à la suite de la Silicon Valley Bank qui ont démocratisé l’activité de Venture Debt sur le sol américain avant de s’étendre en Europe. Parmi ces firmes spécialisées on compte des firmes américaines comme Triple Point Capital, Square One Bank ou Hercules Capital. En Europe on trouve de plus en plus de noms connus comme Kreos Capital, Columbia Lake Partners ou Finstock Capital. On peut également citer Harbert European Growth Capital.

Plus spécifiquement en France, on trouve des acteurs comme Rainmakers, Wormser & Frères, Walliance Première ou encore IVO Capital Partners. Malgré une taille de marché importante, le nombre d’acteurs spécialisés sur ce marché est restreint. C’est valable tant au niveau national qu’international.

Les acteurs institutionnels

Dans cette catégorie on trouve toutes les banques d’investissements qui sont assez téméraires pour financer des startups. Par conséquent, il est difficile de faire une liste puisque toutes en font potentiellement partie. Le plus connu en Europe étant Barclays.

Les acteurs gouvernementaux

Dans cette catégorie pas d’acteurs américains ! L’Europe est connue pour jouer un rôle plus actif dans le développement de son économie que ses homologues anglo-saxons. Il n’est donc pas étonnant de retrouver deux acteurs notoires qui interviennent sous forme de dettes pour aider le développement des startups. Au niveau européen, il y a la Banque Européenne d’investissement (EIB). Au niveau national, on retrouve notre champion qui intervient déjà sous forme de fonds de fonds, de fonds direct et aussi sous forme de dettes : Bpifrance. Les dispositifs les plus connus sont les Prêts d’Amorçage (PA), Prêt d’Amorçage Investissement (PAI) et les Prêts d’Investissement en Recherche & Développement (PI R&D).

Et le Venture Debt en Europe, ça donne quoi ?

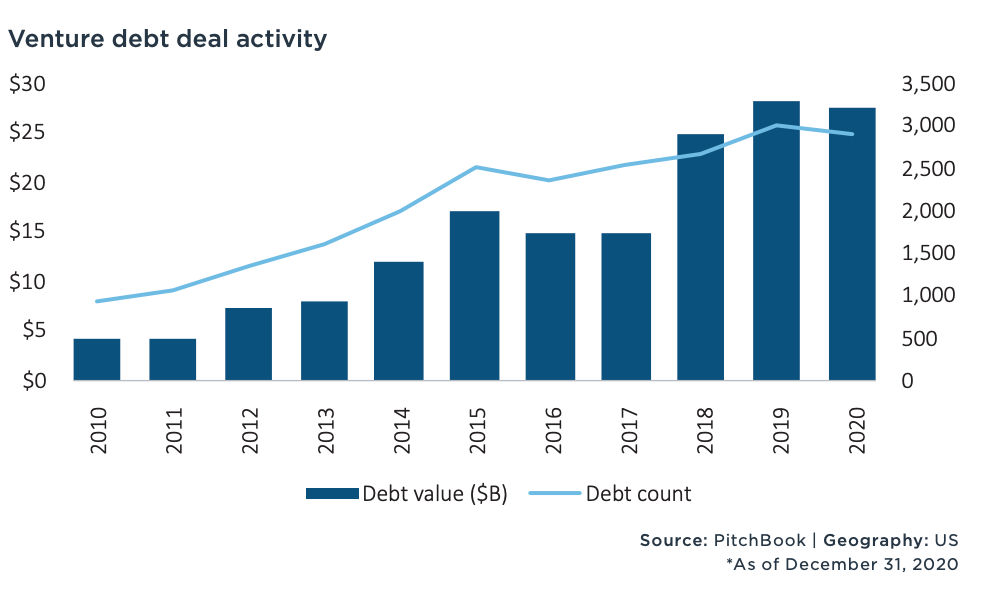

Moins connu en Europe, ce marché connaît une explosion dans le monde. Sur la période de 2018 à 2020, le marché du VC a augmenté de 220 %. En parallèle, le marché du Venture Debt a crû de 310 % (+90 % vs VC). Pour plus de détail, en 2019 le marché connaissait son apogée aux US avec 28,8 Md$ levés sur l’année pour un total de 3 000 deals. Sur les 3 dernières années le marché représente 80 Mds$ pour les Etats-Unis. Et comme dans le monde du VC, ces chiffres cachent une disparité au niveau de la distribution puisque les 37 plus gros deals de 2020 représentent 17 Md$, soit 61% du montant levé cette année-là.

En revanche, le Venture Debt reste toujours faiblement représenté en Europe. Aux US, le VD représente 15% à 20% des fonds investis, au Royaume Uni ce n’est que de 10% et descend à 5% pour l’Europe continentale.

L’explication de cette absence d’intérêt de la part des européens pourrait s’expliquer par plusieurs raisons.

Premièrement il y a une plus grande aversion au risque et un coût de la dette jugée, à tort, comme trop élevé. De plus, les fondateurs européens ont une plus grande tolérance à la dilution, souvent par manque d’éducation sur le sujet. Le modèle du VC a été érigé en règle et en objectif. La levée de fonds reste encore dans l’imaginaire collectif le symbole d’une startup qui réussit. Une startup qui cède son capital, ça vend du rêve ! Alors qu’une startup qui emprunte beaucoup moins.

Le deuxième point est intimement lié au premier. La vision qu’on a de la dette est souvent péjorative. Notons que le point s’applique en Europe et aux USA également. Emprunter est souvent un signal, pour les investisseurs, d’une startup en mauvaise santé. Pourquoi une startup en pleine croissance aurait besoin de s’endetter ? Les revenus de ses clients ne lui suffisent pas ? Et l’argent de la levée, pas suffisant non plus ? En bref, la dette a mauvaise presse ce qui explique les réticences d’y avoir recours.

Troisièmement, le Venture Debt étant né aux US, il est normal que l’Europe soit en retard. Pour rappel, le premier deal européen a été signé en 1998 par Kreos. L’Europe a rarement cavalé en tête concernant l’innovation financière, ce qui explique le décalage entre les deux marchés.

Finalement, une part de l’explication réside dans le manque d’harmonisation des règles pour cette activité au sein de l’UE. Sans entrer dans les détails, la réglementation n’est pas complètement adaptée au Venture Debt.

C’est dommage car selon certains observateurs - Nicolas Colin pour ne pas le citer - pensent que le Venture Debt pourrait être un bon fit pour l’Europe. Sur le marché européen, il y a 2 catégories de startups :

- Les business locaux qui adressent un marché national (default local). Ils adressent un marché plus petit mais avec moins de concurrence. Ils sont facilement défendables donc moins risqué pour un prêteur.

- Les business européen (default global) qui adressent un très grand marché intérieur de 500M de personnes. Ce sont généralement des business Saas comme Skype, Vinted ou Monday.com.

Si on réalise un spectre qui va de la PME qui peut prétendre à un emprunt bancaire et la startup SaaS globale qui a des revenus récurrents élevés, on se rend compte que ce sont les deux candidats idéaux pour prétendre à un emprunt. La première car elle a peu risques de s’effondrer grâce au peu de concurrence et des fortes barrières nationales et la seconde car elle a un haut niveau de revenus récurrents. Or la majorité des startups européennes se trouvent justement aux extrémités de ce spectre ce qui en fait des candidats idéaux pour le Venture Debt.

L’avenir seul pourra nous dire si le Venture Debt va conquérir l’Europe !

Bibliographie 📚

Understanding Venture Debt Financing, Silicon Valley Bank

“Why Debt Capital Is a Good Fit for Europe (and Why Europe Is Lagging Behind Anyway)” (2021), Nicolas Colin

"Debt is Coming" (2020), Alex Danco

“What is venture debt? A complementary alternative to venture capital” (2021), Joyce Mackenzie Liu