La performance du venture capital, un sujet... épineux

“Ce classement n’a aucun sens.”

Le mois dernier, nous avons publié sur Linkedin, dans le cadre d’une analyse comparative des écosystèmes entrepreneuriaux britannique, allemand et français, une infographie répertoriant les fonds d’investissements que nous avons décrits comme les plus “performants” en prenant en compte trois variables et en classant les fonds en fonction des résultats qu’ils obtenaient sur chacune de ces variables :

- Le nombre de deals réalisés: cette variable permet d’avoir une idée de la contribution des fonds au financement de l’écosystème, elle illustre la densité de “l’activité” d’investissement plutôt que la performance financière des fonds.

- La valeur résiduelle du portefeuille: elle correspond à la somme des valeurs hypothétiques des startups encore au portefeuille des fonds.

- Le “Prominent Rank”: un classement établi par Dealroom en fonction (notamment) du nombre de licornes et futures licornes présentes dans le fonds.

La publication de cette infographie a donné lieu à… quelques commentaires et de nombreux échanges. Certains d’entre vous, et notamment les VC, nous ont interpellé sur le sens et la mesure de la performance : “Ce classement n’a aucun sens”, “Si l’on parle de performance les seules données qui comptent sont le TRI, DPI et TVPI”, “Aucun intérêt ce classement” …

Et en effet, il est vrai que les variables utilisées ne reflètent pas les performances financières de ces fonds. Les performances financières, au sens strict, indiquent si le fonds a réalisé des plus-values, ce qui est, rappelons-le, l’essence première d’un fonds d’investissement (voir ici 👈). Notre infographie reflétait plutôt la contribution des fonds à l'écosystème entrepreneurial français.

Suite aux réactions qu’a suscitées cette publication, nous avons eu l'opportunité de discuter avec des VC, et d’autres experts de l’écosystème, et nous nous sommes alors posé une question; finalement, qu’est-ce que la performance ? Pourquoi cette question est-elle si sujette à débat ? Qu’est-ce que la performance pour un investisseur en capital risque, et surtout est-ce la même définition pour tous les acteurs de l’écosystème ? Un Limited Partner attend-il la même chose du fonds qu’un entrepreneur ?

Nous allons donc ici essayer de déterminer ce qu’est la performance en Venture Capital, et apporter des éléments (non exhaustifs) de mesure et d’analyse.

Ce dossier se scindera en 3 chapitres que nous publierons chaque semaine sur notre blog.

- Chapitre 1 : La perfomance financière des fonds VC

- Chapitre 2 : Les autres notions de performance du Venture Capital

- Chapitre 3 : Propositions de classements

PS : Vous êtes un entrepreneur et avez déjà levé des fonds auprès d'un VC ? Alors participez au chapitre 2, votre avis compte!

Je veux participer au chapitre 2 ☝️

Tout d’abord, que veut dire le terme de “Performance” ?

“La performance, la cohérence et la pertinence sont respectivement la dimension objective, la dimension rationnelle et la dimension subjective de toute évaluation valide.”

Z.Issor

Si l’on s’en tient à la stricte définition donnée par le Larousse, la performance c’est :

- Un résultat chiffré (en temps ou en distance) d'un athlète (ou d'un cheval🤔🦄) à l'issue d'une épreuve.

- Une victoire acquise sur une équipe, un adversaire mieux classé.

- Un exploit ou une réussite remarquable en un domaine quelconque.

- Un résultat obtenu dans un domaine précis par quelqu'un, une machine, un véhicule (souvent pluriel).

En résumé, la performance fait référence à “un résultat chiffré dans une perspective de classement” (Zineb Issor). Mais alors, pourquoi est-ce que ce terme est souvent galvaudé, ambigu et difficile à définir ?

Parce que la notion de performance est subjective et contextuelle. Elle dépend toujours de l’objet visé, de la perspective choisie, et surtout, de son utilisation, du sens que l’on veut lui donner.

Prenons comme exemple la performance économique des entreprises.

On peut la définir comme “le niveau de réalisation des résultats, par rapport aux efforts engagés et aux ressources consommées”. Ici, on fait donc référence à une notion d'efficacité (efforts engagés) et d'efficience (ressources consommées). Quand on parle de la performance des entreprises, la première notion à laquelle on pense est financière : c’est la rentabilité. Relativement simple à mesurer elle apporte en effet une réponse claire à la question; est-ce-que l’entreprise gagne de l’argent ? Ici on regarderait le niveau de chiffre d’affaires (réalisation des résultats), par rapport aux coûts globaux (efforts et ressources).

Pourtant en réalité, la performance des entreprises est multidimensionnelle (Yvon Pesqueux - La Performance Globale). La rentabilité n’est pas le seul indicateur qui vaille la peine d’être étudié, on peut prendre en compte la solvabilité, l’efficience organisationnelle, la performance sociale, sociétale, environnementale etc., en fonction d'où l'on se positionne et de nos objectifs et intérêts propres.

La performance est une histoire de perception et tous les acteurs n’ont pas la même perception de la performance (actionnaires, salariés, citoyens, politiques, médias, ONG etc.).

🧐 Mais alors, à quoi fait-on référence quand on parle de la performance d’un fonds VC ?

Concrètement, pour qu'un fonds d’investissement performe financièrement, il doit réaliser des bénéfices pour le compte de ses souscripteurs (investisseurs finaux du fonds). Les bénéfices sont réalisés en vendant les participations du fonds à une valeur plus importante que le prix d’achat, générant de la plus value.

En principe, le mécanisme est relativement simple à comprendre.

En réalité, la question est bien plus nébuleuse qu’elle n’y paraît ! 🧠

Le calcul et la notion de performance elle-même, sont complexes à appréhender dans le capital risque. Longue période d'illiquidité, pas de maîtrise du calendrier des cash-flows, pas de valorisation en temps réel, une pluralité de méthodes de valorisation et l’asymétrie d’information, rendent opaques les résultats des fonds.

De par la nature “privée” de l’investissement en capital risque, les fonds ne sont pas soumis à l’obligation d’information comme pourrait l’être une entreprise cotée, sauf auprès bien sûr de leurs investisseurs (LPs). C’est donc la société de gestion qui décide de rendre publique ou non ses performances financières. Certains jouent le jeu, comme Jean de la Rochebrochard, qui Tweet régulièrement les résultats de Kima, ou Elaia qui a publié les résultats de son millésime 2003. On trouve également sur certaines bases de données comme Dealroom la valorisation hypothétique des portefeuilles des fonds, mais ces éléments ne restent que des suppositions et l’asymétrie d’information inhérente à l'investissement dans des entreprises non cotées rend ces mesures plutôt obscures.

Nous allons ici essayer d’apporter des éléments de réponse à ces questions que peuvent se poser les entrepreneurs qui prépareraient une levée de fonds et voudraient tenter de comprendre comment fonctionne un véhicule d’investissement, qui en sont les parties prenantes et leurs enjeux respectifs, et comment juger des performances financières et extra-financières de ces fonds.

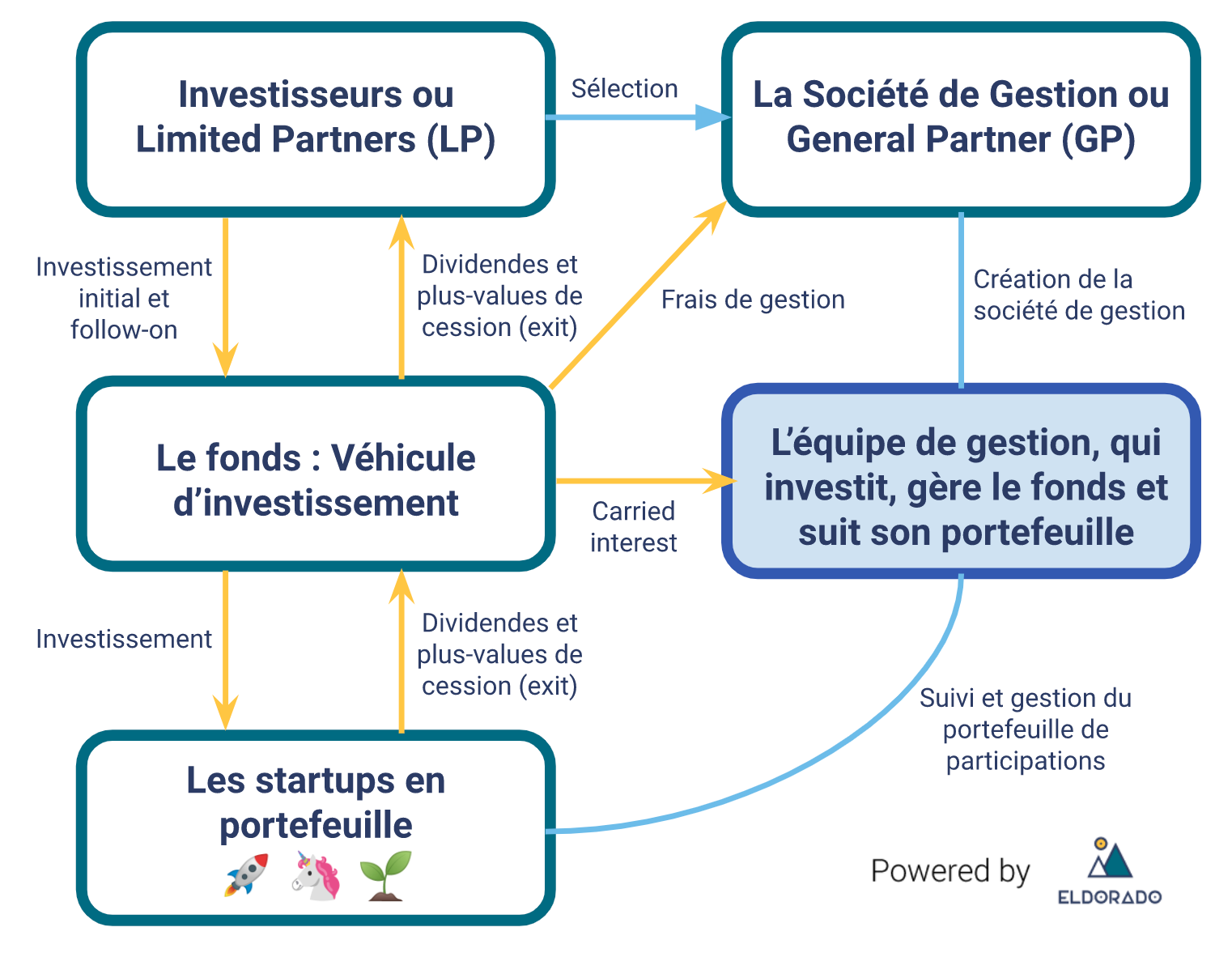

Rappel : Comment fonctionne un fonds de Venture Capital ? ⚙️

Avant de nous pencher sur l’analyse des performances, rappelons rapidement comment fonctionne un fonds d’investissement, qui en sont les principaux acteurs, et surtout quels sont leurs enjeux respectifs.

Voici ici le schéma d’un fonds “classique” de Venture Capital (par classique nous entendons un fonds géré par une société de gestion indépendante qui ne dépend ni d’un Corporate ni d’un seul Business angel) :

Comment fonctionne un fonds de Venture Capital ?

Maintenant que nous avons compris le rôle de chaque parties prenantes, il apparaît très clairement que les enjeux et les objectifs ne sont pas les mêmes pour tous. Quand un LP cherche simplement à faire fructifier son allocation et diversifier ses actifs, l’équipe de gestion cherchera bien sûr à générer de la rentabilité grâce aux plus values de cession, mais surtout à écrire de belles success stories et asseoir sa réputation dans l’écosystème en repérant de futures licornes et en réalisant des introductions en bourse ou de gros exits. Les sociétés de gestion se doivent de préparer l’avenir et de trouver de nouveaux souscripteurs alors même que le fonds précédent n’est pas liquidé. Elles auront donc tendance à mettre en avant les gains potentiels, la valeur hypothétique de leur portefeuille, les start-ups médiatisées etc.

Quant aux entrepreneurs, ils chercheront à financer leur croissance, mais également à être accompagnés dans leurs décisions et leur gouvernance. Ils cherchent un partenaire de choix qui saura leur apporter un réseau, des compétences, des connaissances, des expertises etc.

Mais la première raison d’être des fonds VC étant de dégager des plus-values et de réaliser un retour sur investissement pour leurs souscripteurs, concentrons nous dans un premier temps sur la mesure des performances financières des fonds, celles utilisées par les LPs pour choisir à quelle société de gestion ils confieront leurs allocations.

Qu’est-ce que la performance financière en Venture Capital ? 💸

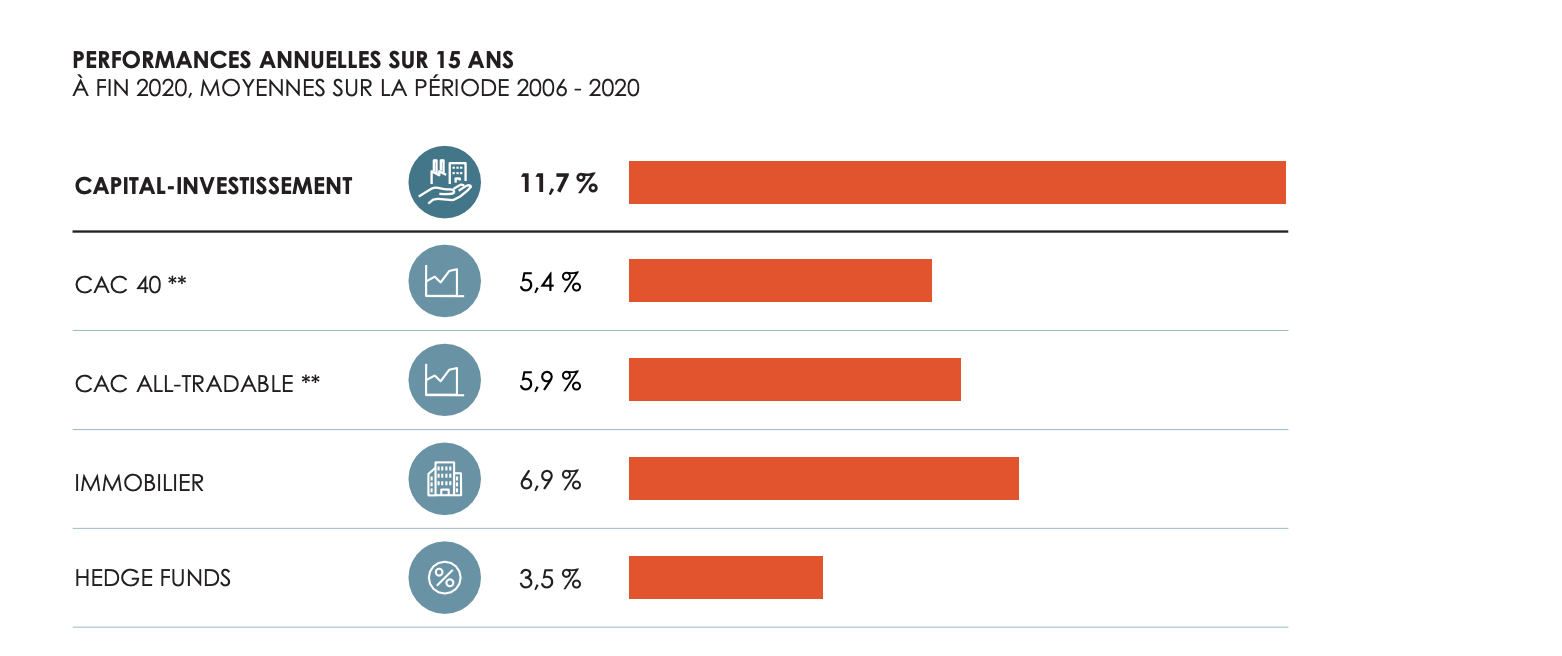

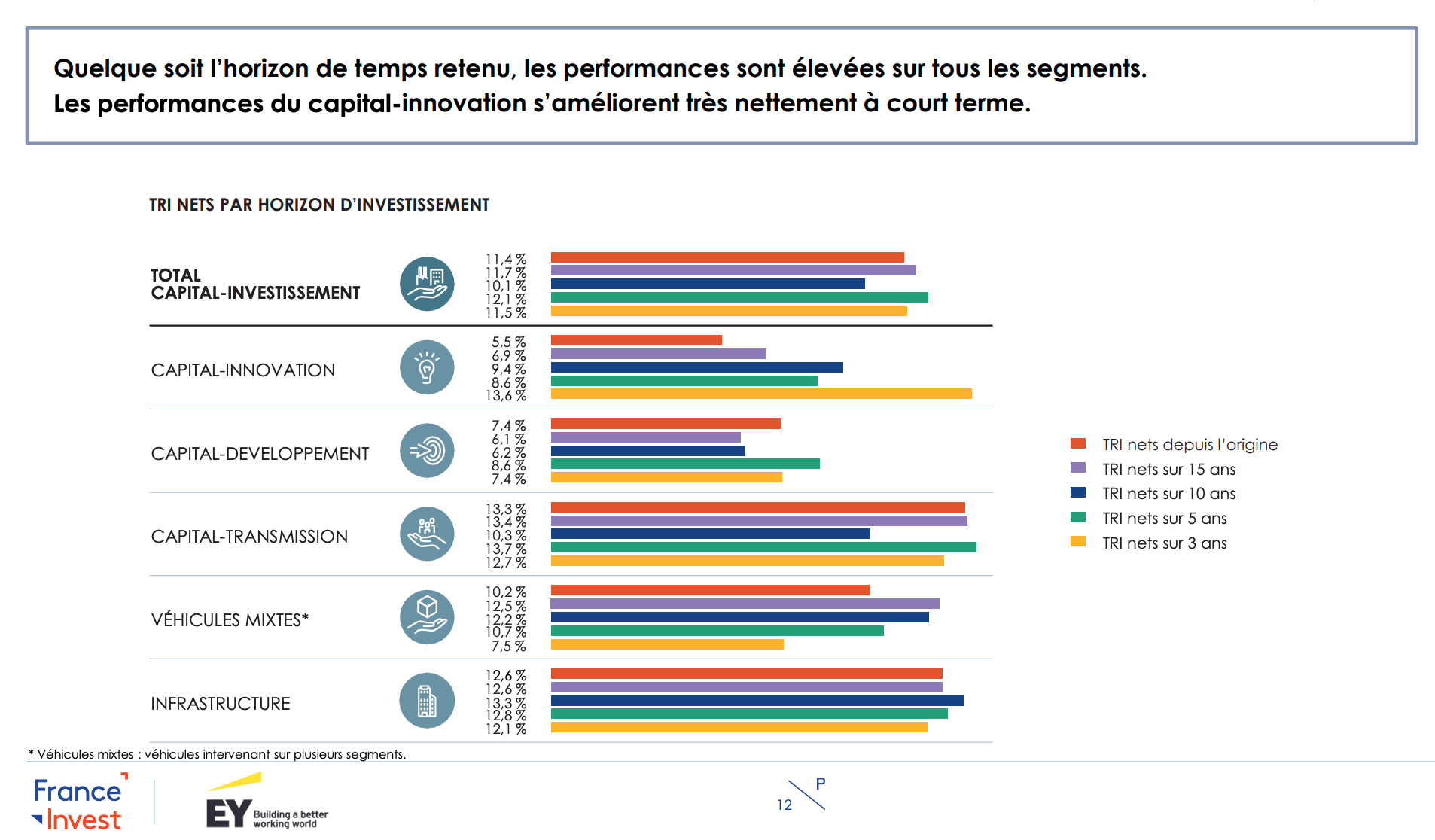

Selon l’étude de référence de France Invest et EY, les performances du capital investissement en France surpassent toujours les performances du CAC 40 et des autres classes d’actifs sur le long terme (en TRI - cf plus bas pour comprendre cette notion) :

Dans le Capital-Investissement, l’étude intègre plusieurs segments : le Capital-Innovation (VC), le Capital-Développement (PE), le Capital-Transmission, les véhicules mixtes et les fonds d'infrastructure.

Le Capital-Transmission est le segment le plus performant en termes de TRI au sein du Capital Investissement, mais on peut observer ces dernières années une envolée très nette du Capital Innovation (VC), qui atteint un TRI Net global de 13,6 % à trois ans.

D’accord mais de quoi parle-t-on concrètement quand on évoque le “TRI” d’un fonds ?

Est-ce vraiment un indicateur fiable pour mesurer la performance du Venture Capital ? (quelque chose me dit que la réponse est non… 🤫)

Les premiers indicateurs de performance financière à connaître : TRI ou multiple ?

Mesurer la performance grâce au TRI net : La valeur temporelle de l’investissement ?

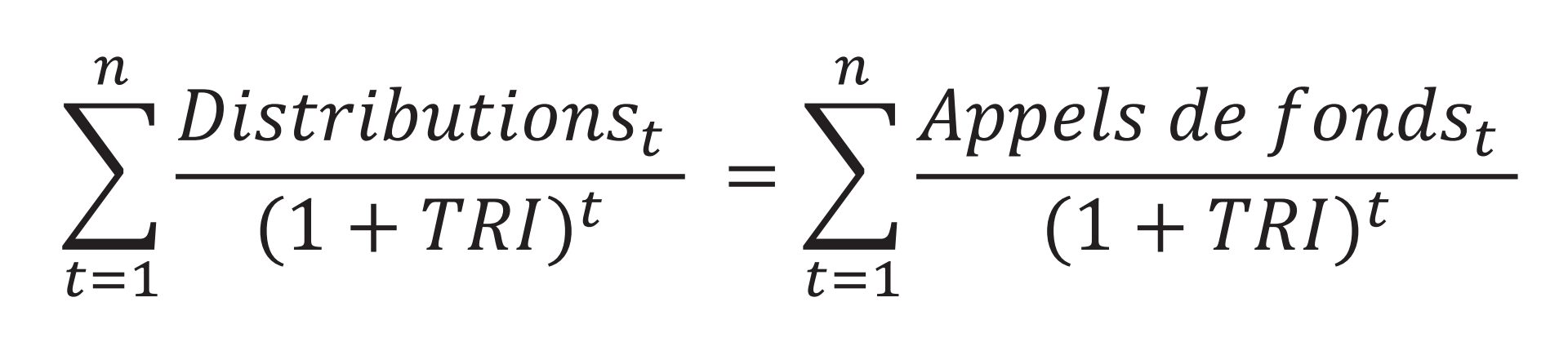

Le TRI (Taux de Rentabilité Interne, ou IRR, Internal Rate of Return, en anglais) est l’indicateur le plus couramment utilisé pour évaluer les performances des fonds d’investissement. Que ce soit dans le cadre d’étude de la performance globale du VC, ou en cherchant les performances d’un fonds en particulier (quand ce dernier communique sur ses résultats), vous le croiserez assez vite.

Et il se calcule... comme ça 🤔:

Etude France Invest - EY

Mais concrètement, ça veut dire quoi ?

On définit le TRI comme “le taux d’actualisation qui annule la valeur présente un un instant T d’une série de flux financiers.” ou encore “le taux d’actualisation qui fait en sorte que la Valeur Actuelle Nette soit égale à 0”. 🤓

Toujours pas clair ?

Le TRI sert à mesurer la rentabilité d’un projet ou d’un investissement en actualisant les flux financiers entrants (généralement les dividendes et plus-values de cession mais en capital risque les flux entrants correspondent presque exclusivement aux exits) et sortants (investissements et réinvestissements dans les startups dans le cadre d’un fonds VC).

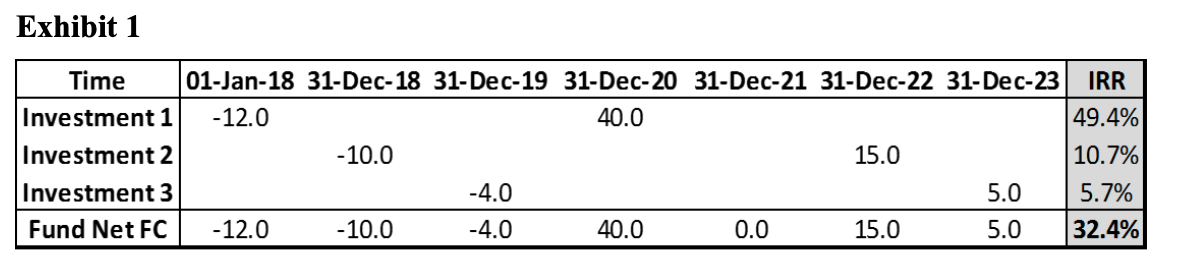

Voici un exemple de flux permettant de calculer le TRI de chaque investissement réalisés par le fonds :

INSEAD - Measuring PE Fund Performance

Et qu’est-ce que l’actualisation ? L’actualisation consiste à déterminer la valeur d’un bien/d’un flux à un instant T, elle permet d’intégrer la valeur temporelle de l’argent investi.

Car un des grands principes de la finance, c’est qu’un euro aujourd’hui vaut plus qu’un euro demain, et ce à cause de deux choses: l’inflation et le risque.

En effet, dans le cadre d’un fonds de Venture Capital, l’enjeu pour l’équipe de gestion est de revendre sa participation pour au pire, rembourser l’investissement initial, au mieux réaliser une plus value. Plus les participations sont revendues vite, plus le portefeuille est “dérisqué”, car le risque premier en VC est la liquidité.

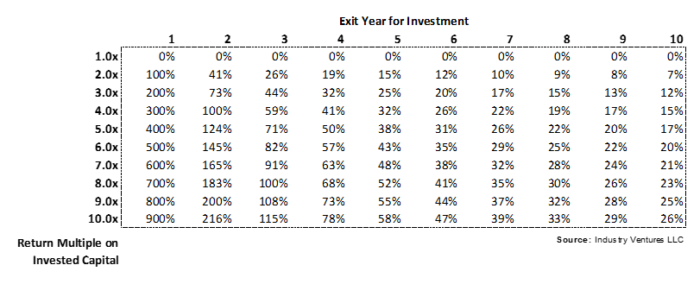

On peut l’observer très clairement sur ce tableau des retours sur investissement :

Industry Venture LLC

Exemple: Si un fonds revend une des startups de son portefeuille à un multiple de 5, c’est à dire 5 fois le montant de l’investissement, au bout de seulement 3 ans, le TRI sera de 71 %, tandis que si le fonds met 10 ans pour revendre sa participation au même prix (5x) et réaliser son exit, le TRI ne sera plus que de 17 %.

Autre exemple: si le fonds investi 1,5 m€ dans une de ses participation puis la revend à 10,5 m€ au bout de 9 ans, il réalise un multiple de 7x. et un TRI de 24 %.

Tandis qu'il réalisera un TRI de 26 % en revendant la même startup seulement 3 m€ (2x) au bout de 3 ans.

Pourtant dans les faits, le retour effectif à ses investisseurs sera bien supérieur dans le premier cas, mais la rapidité de l'exit dans le second cas permet de réaliser une performance interressante.

Problème ? Le TRI est loin d’être un indicateur parfait ⛔️

- La performance est négativement liée à la durée du fonds

Le TRI est une mesure qui récompense les exits rapides. Pour afficher de meilleures performances et optimiser son TRI (et ainsi atteindre le Hurdle Rate et toucher le Carried Interest 😬), l’équipe de gestion pourrait être tentée de revendre ses participations rapidement après l’investissement initial, à des conditions moins favorables que si elle avait attendu quelques mois/années supplémentaires et que la start-up avait connu une croissance forte à ce moment-là qui lui aurait permis de revendre certes plus tard, mais à un prix plus élevé et faire une plus-value plus importante.

Il est tout-à-fait possible donc qu’un fonds occupe le podium dans un classement par le TRI et pourtant en retour effectif à ses investisseurs ne soit pas aussi bon que ses pairs. - L’Hypothèse implicite de réinvestissement biaise et gonfle le TRI (👉 pour en savoir plus à ce sujet c'est ici).

- Le facteur temps du TRI rend la comparaison entre les fonds difficile. On ne peut que comparer la performance des fonds par millésime, et il faudrait même comparer des millésimes commençant le même mois.

- Le TRI n’indique tout simplement pas le retour réel (le cash 💰) versé à l’investisseur.

Le TRI est d’ailleurs de plus en plus remis en question dans le calcul de la performance, comme le montre cette note de McKinsey ou cette étude de l’Université d’Oxford.

Bon ok, le TRI n’est pas suffisant pour mesurer et comparer les performances des fonds.

Qu’est-ce qu’on regarde alors ? 👀

Les multiples pardi !

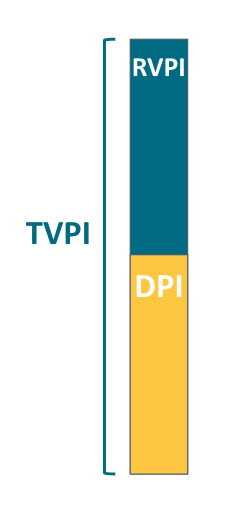

Mesurer la performance grâce aux multiples: Le DPI, Le TVPI et Le RVPI

Au-delà d’une suite de sigles un peu barbares, on fait référence ici à des multiples de retour sur investissement dont sont friands les LPs ! Voici quelques explications :

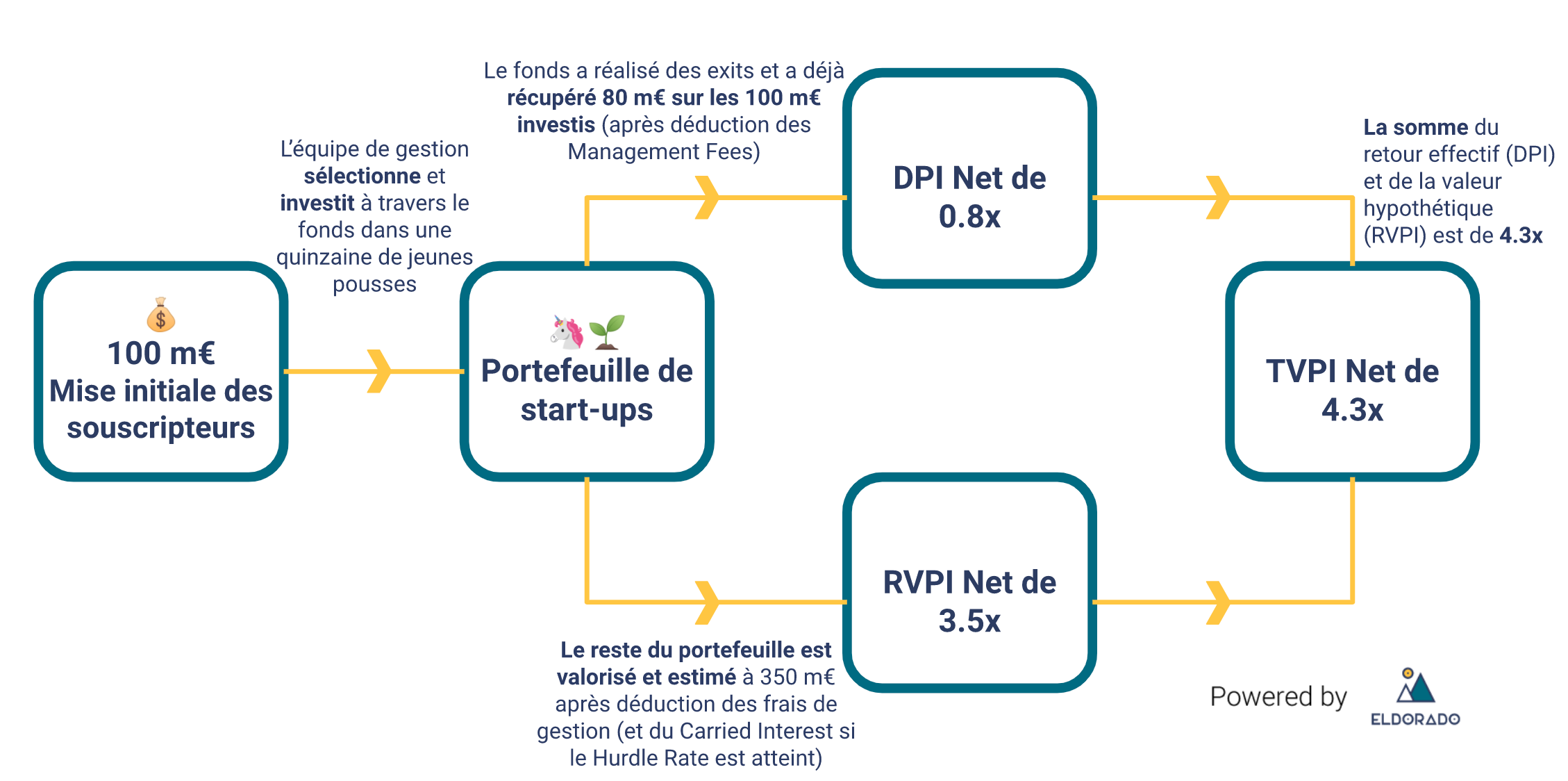

Le DPI (“Distribution to Paid-In”) correspond à ce que le fonds a déjà redistribué à ses investisseurs, notamment par le biais de dividendes et d’encaissements des plus-values de cession (lorsque le fonds réalise un exit).

Concrètement, il permet de savoir combien l’investisseur a déjà récupéré sur son investissement initial (une fois les Management fees et le Carried Interest prélevés).

Le RVPI (“Residual Value to Paid-In”) quant à lui, correspond à la valeur résiduelle du portefeuille, c'est-à-dire au gain hypothétique restant dans le fonds. Il se calcule en valorisant le portefeuille.

Le TVPI (“Total Value To Paid-In”) est simplement la somme du DPI et du RVPI, il représente donc le retour total de l’investissement.

Voici un schéma explicatif :

Concrètement, le DPI Net c’est l’indicateur qui permet immédiatement et sans détour de connaître ce qu’à effectivement dégagé le fonds jusqu’à présent, ce sont les retours réalisés.

“Valoration in VC land is more an art than a science”

(Köhn)

Le RVPI en revanche, se base sur des hypothèses de valorisation. Le portefeuille de startup est valorisé à un instant T avec une méthode choisie par l’équipe de gestion, et avec les informations qu’ils ont en leur possession. On le sait, il existe de nombreuses façons de valoriser les startups, et toutes connaissent des limites. Au bilan des startups on retrouve essentiellement des actifs intangibles comme des brevets, des logiciels, du capital humain… qui sont difficiles à valoriser. La valeur hypothétique du portefeuille est souvent mise en avant, mais pourtant elle ne reste qu’une hypothèse et en aucun cas ne garantit de résultat réel.

Donc, que faut-il retenir des multiples 🤓 ?

- Le DPI est l’indicateur de performance le plus concret car il reflète le retour réel, effectif et passé, du fonds à ses souscripteurs. C’est le cash perçu lors des exits.

- Le RVPI et le TVPI donnent une indication sur la valeur du portefeuille restant, MAIS ces indicateurs se basent sur des hypothèses de valorisation.

Maintenant que vous savez ce que sont le TRI et les multiples, et que vous avez compris comment les interpréter, voici quelques exemples (non exhaustifs) de VC qui jouent le jeu de la transparence 👏

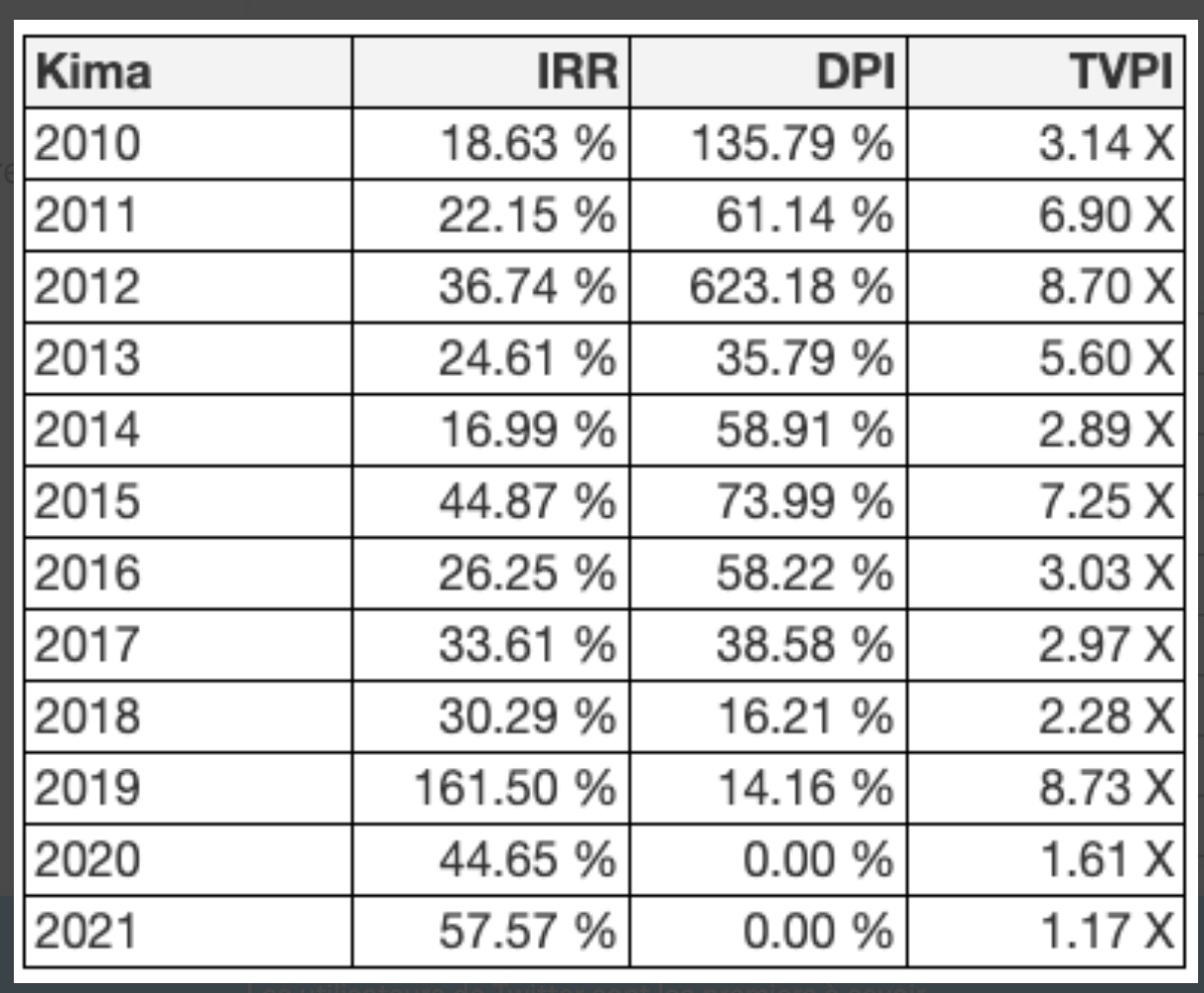

Jean de La Rochebrochard, Managing Partner de Kima Venture (le véhicule d’investissement de Xavier Niel), partage régulièrement de manière informelle sur son Tweeter les performances financières des différents millésimes de Kima.

On retrouve les performances du millésime de 2003 (dans lequel on retrouve les très belles success stories de Criteo, mais aussi Orchestra Networks qui ont “retourné” le fonds). La société de gestion a annoncé publier les performances des millésimes suivants quand ceux-ci seront également closés.

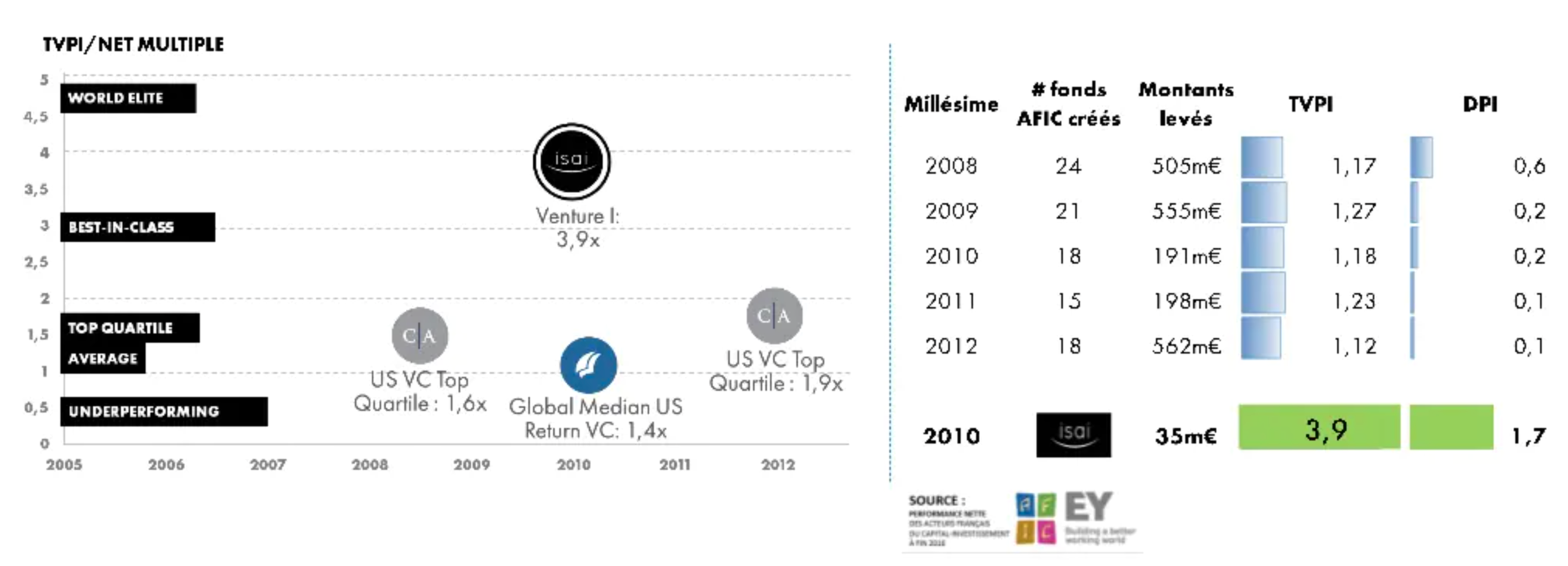

On trouve ici les performances du fonds ISAI Venture III (millésime 2010) en 2019.

En bonus, les performances de Thibaud Elzeire (eFounders et Fotolia) en tant que Business Angel :

Très compliqué donc d’être en mesure de comparer les performances financières des fonds. Les informations sont dans le meilleur des cas dispersées et publiées de manière informelle, et dans la majorité des cas introuvables.

Et pour comparer les indicateurs de façon cohérente il faut comparer les fonds par millésime (cela permet de tenir compte notamment des variables macro-économiques). Évidemment tous les fonds ne suivent pas le même rythme, n’ont pas les mêmes périodes d'investissement etc.

Julien Petit (The VC Insider) a proposé récemment une étude très complète des performances d’Alven, à retrouver ici. 👈. Il affirme qu’au même titre que les entrepreneurs sont scrutés et jugés par les VC, les VC doivent eux aussi accepter de se soumettre au jugement de leurs performances par les entrepreneurs. Pour cet exercice, Julien Petit a analysé la valorisation de chacune des lignes en portefeuille et a réalisé des hypothèses de sorties pour les start-ups qui n’ont pas encore exité (l’analyse se base notamment sur les données disponibles sur Dealroom).

Malgré la qualité de cette analyse, cela reste un exercice très chronophage pour un entrepreneur qui cherche à comparer les fonds d’investissements entre eux. Il est difficile d’imaginer pouvoir faire cette étude de manière exhaustive sur l’ensemble de l’écosystème, d’autant que les performances ne sont pas immuables et évoluent en continue.

Performer, c’est “exi(s)ter”...

La réalité, c’est qu’une startup, malgré toutes les hypothèses de valorisation que l’on peut réaliser, détient la valeur que le marché est prêt à lui donner lors de l’exit. Point.

"How to hit home runs: I swing as hard as I can, and I try to swing right through the ball... The harder you grip the bat, the more you can swing it through the ball, and the farther the ball will go. I swing big, with everything I've got. I hit big or I miss big."

Babe Ruth - ⚾️

Aux Etats-Unis on parle du “Babe Ruth Effect” (légendaire joueur de baseball des années 20’), appliqué notamment par Chris Dixon du fonds Andreessen Horowitz au monde du VC. On vous invite à cliquer ici pour en savoir plus, c’est passionnant ! 👈

Essayons de résumer le concept très simplement : Pour qu’un fonds réalise des performances, il doit réaliser des “home run”, c’est à dire des investissements qui vont lui rapporter 10x, voire 20x la mise initiale lors de l’exit, et qui à eux seuls, vont rembourser l’intégralité du fonds. Mais pour réaliser des home run, il doit accepter de perdre. Beaucoup.

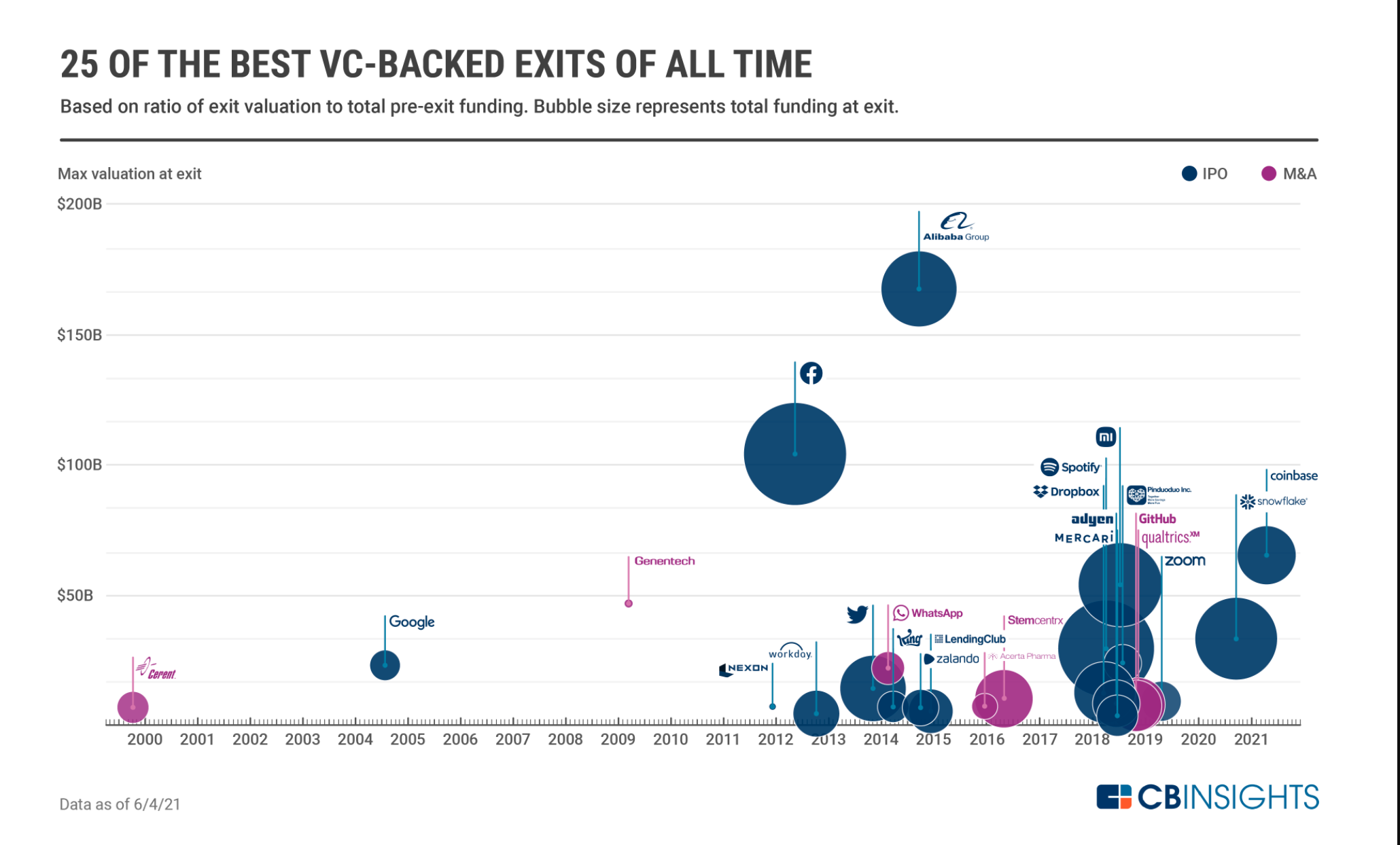

Ce sont ce genre d’exit qui font la réputation des fonds. Voici ici une infographie de CB Insight des plus beaux exits réalisés par des fonds VC ces dernières années. Vous retrouverez dans le lot Alibaba (Softbank), Facebook (Accel), Whatsapp (Sequoia), Twitter (Union Square Venture), Google (Kleiner Perkins et Sequoia) etc.

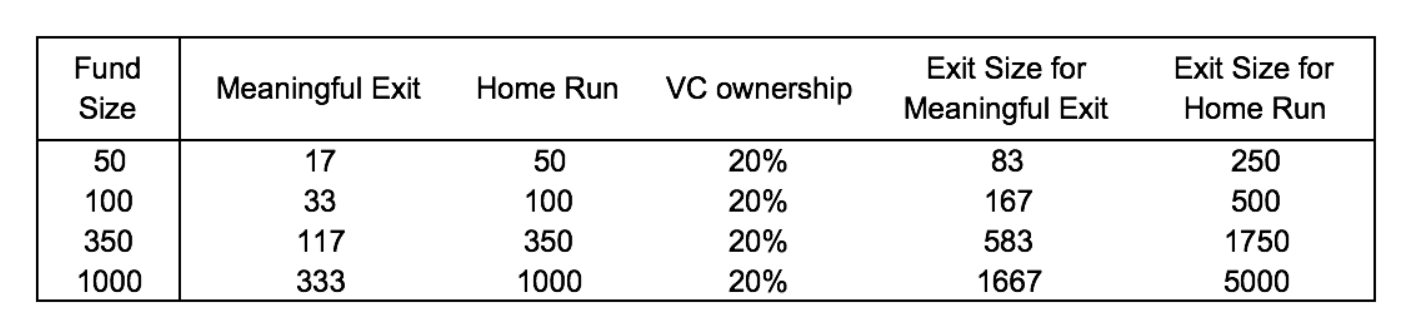

Samuel Gil, Partner chez JME Venture, a publié un modèle hypothétique de fonds VC qui permet de visualiser le portefeuille que tentent de constituer les Capital risqueurs pour performer.

En moyenne, un fonds investit dans 20 start-ups, ici avec un objectif de multiple brut de 3x:

- 5 d’entre elles ne généreront pas de rendement. Elles ne seront pas vendues;

- 9 d’entre elles seront vendues au prix d’achat où avec un petit retour sur investissement;

- 6 d’entre elles réaliseront un exit “significatif” : 1 home run, et 5 exits intéressants, qui couvrent ⅓ des rendements du fonds.

Samuel Gil

Une belle sortie qui rembourse à elle seule l'entièreté du fonds apportera au fonds et à ses partners une réputation solide et pour de nombreuses années, comme Criteo avec Elaia ou Youtube pour Sequoia (même si le fonds a su prouver sa compétence à travers de nombreux autres grands succès), ce qui lui permettra de lever de nouveaux auprès de ses Limited Partners.

… Mais pas seulement 🙃

En termes d’impact sur notre tissu entrepreneurial et notre économie, est-il plus intéressant d’avoir une startup qui surperforme et rapporte à ses investisseurs finaux une belle plus-value, pendant que le reste des participations en portefeuille ne performent pas, voire font faillite, ou est-il préférable d’avoir des rendements peut être moins impressionnants mais une plus grande homogénéité dans le portefeuille et ainsi faire éclore plus d’entreprises rentables et pérennes ?

D’ailleurs, une des méthodes d’analyse de la performance qui nous a été soumise lors de nos échanges, par Bartosz Jakubowski, investisseur chez Alven (un grand merci à lui !), c’est d’analyser le nombre de start-ups backées par le fonds, qui ont su évoluer du Seed à la Série B ou C (par exemple). Au lieu d’étudier la performance financière brute du fonds, qui peut devoir sa réussite financière à une seule participation, cela permet une analyse plus éclairée sur le succès de l’ensemble du portefeuille, et donc sur la capacité des partners à savoir sélectionner des deals viables, mais aussi les accompagner dans leur croissance.

Nous avons aussi eu l’occasion de nous entretenir avec Julien Petit (Mighty Nine - The VC Insider), et nous le remercions également, qui nous suggère d’étudier la présence de fonds étrangers au sein du capital des sociétés passées par le fonds, gage de qualité et de rayonnement du portefeuille, d'autant plus que l’on observe aujourd'hui un intérêt grandissant des investisseurs étrangers pour l’écosystème français.

Enfin, Le FEI (le Fonds Européen d’Investissement) quant à lui, indique dans un rapport (Evaluation of EIF funding of Venture Capital Funds – EIB/ETF Mandate) utiliser des mesures de performance allant au delà de la simple performance financière des fonds qu’il détient en portefeuille en tant que LP (activité fonds de fonds), en proposant une évaluation de la performance des équipe de gestion en étudiant d’autres critères (et en attribuant des notes permettant de classer les fonds de “good” à “poor”) :

- les process internes

- La stratégie opérationnelle

- Les termes et conditions du fonds

Au-delà donc des indicateurs classiques de performance que sont le TRI et les multiples, souvent difficiles à obtenir, et détenant certaines limites, il est intéressant d’étudier les performances des fonds par le biais d’autres prismes et d’autres critères.

En conclusion, on peut retenir que :

- Un fonds qui performe, c’est un fonds qui réalise des exits. Oui, mais pas à n’importe quelles conditions. C’est un fonds qui réalise des exits au bon moment, ni trop tôt, ni trop tard;

- Que le TRI est un indicateur de référence mais qu’il faut avoir en tête ses limites;

- Qu’il est nécessaire de lire les indicateurs de performance financière comme un ensemble;

- Que les performances réelles sont obtenues par le DPI, et que les autres multiples sont basés sur des hypothèses de valorisation;

- Qu’il faut tenir compte de l’opacité et de l’asymétrie d’information du marché;

- Que la performance financière n’est pas la seule notion de performance à étudier.

D’autres notions de performance existent !

Et c’est d’ailleurs l’objet de notre chapitre #2 à retrouver dès la semaine prochaine… 🤫

❗️Spoiler Alert❗

Nous nous intéresserons à la nature du partenariat Entrepreneurs/Investisseurs et des attentes des entrepreneurs envers leur actionnaire VC.

Qu’est-ce qu’un VC performant pour un entrepreneur ?

À suivre..

💫Remerciements 💫

Nous tenons à adresser un grand merci à toutes les personnes avec qui nous avons eu la chance de nous entretenir dans le cadre de la rédaction de ce premier chapitre :

Anna Richard - Hub Bpifrance

Bartosz Jakubowski - Alven

Boris Golden - Partech

Ieva Gaigala - Unfair (ex Elveo)

Julien-David Nitlech - Iris Capital

Julien Petit - The VC Insider

Marc Laurent - CarbonFact

Marine Jouët - Bpifrance

Maxime Paradis - G.Ventures

Nicolas Dessus - Frenchfounders

Raphaël Grieco - UpcomingVC

Valentine Baudouin

Bibliographie 📚 :

- 27eme édition de l'Étude France Invest sur les Performances du Capital Investissement en France - France Invest/EY

- Evaluation of EIF funding of Venture Capital Funds – EIB/ETF Mandate - EIF

- Measuring Private Equity Fund Performance - INSEAD

- Fund Manager and performances - Munich Personal RePEc Archive

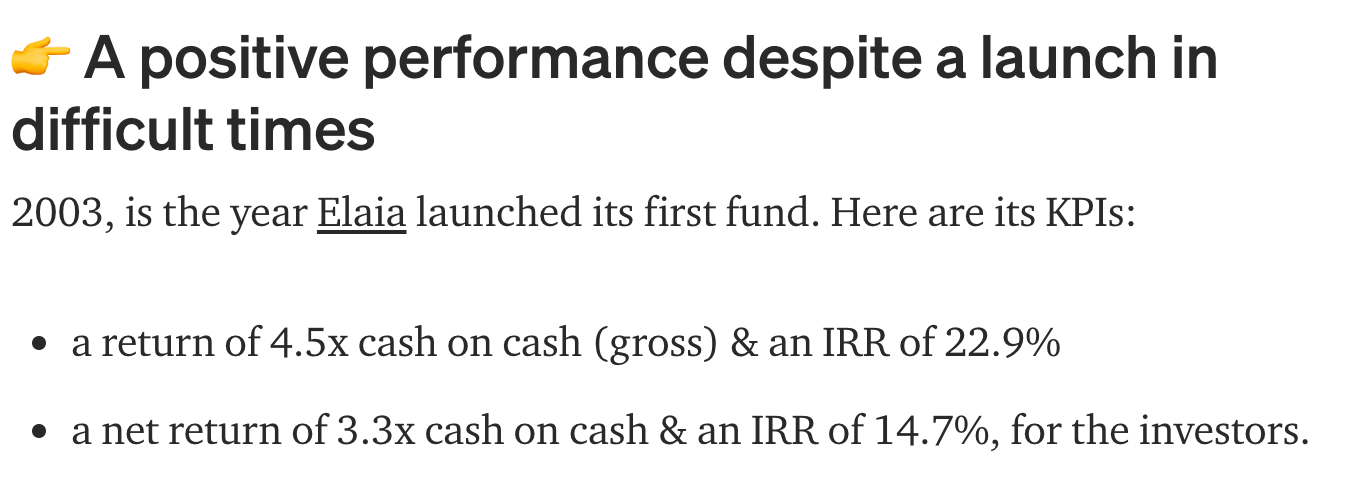

- Yes, you can earn big money with venture capital (even when going through a couple of economical crisis)! - Elaia

- The VC insider - Julien Petit

- #17 Pauline Roux VC chez Elaia : sur la deeptech, la performance dans le VC et les exits - Podcast dans la tête d’un VC

- The babe ruth effect: What drives fund performance - Laconia Capital

- The Babe Ruth Effect : Frequency vs Magnitude - Turtle Trader

- The Babe Ruth Effect in Venture Capital - C.Dixon

- The 45 best VC investment of all times - CB Insight

- Prose d’un VC optimiste - Jean de la Rochebrochard

- La performance de l’entreprise : un concept complexe aux multiples dimensions - Zineb Issor

- Quelle performance pour les portefeuilles de capital-risque ? Ecart entre croyances et réalité1 - Violetta Gerasymenko, Romain Grandsart, Etienn Krieger et Karim Medjad (HEC)

- Venture Capital Reputation and Investment Performance - Rajarishi Nahata (JFE, 2008)

- Determinants of Venture Capital Performance: Europe and the United States - Ulrich Hege, Frédéric Palomino, Armin Schwienbacher (LSE, 2003)

- Fonds d’investissement, un modèle en question ? - Wydden (2019)

- Comment fonctionne un fonds d’investissement ? - Jean Charles Kurdali

- Retour sur investissement, TRI et multiples - Startup Book

- Everything You’ve Ever Wanted To Know About VC Returns (But Were Afraid to Ask) - Jason D. Rowley (Mattermark, 2016)

- The Hazards of Using IRR to Measure Performance: The Case of Private Equity - Ludovic Phalippou (Oxford, 2008)

- La Performance Globale - Yvon Pesqueux (2005)