Chez Eldorado, nous avons pour ambition d’analyser plus en détail les tendances derrière les levées de fonds et de livrer une analyse plus poussée que leur simple recensement. En complément de notre suivi mensuel des levées de fonds, nous avons lancé la série d’articles “Investir dans”.

A travers ce travail de recherche et d’analyse de la French Tech, nous souhaitons comprendre les grandes tendances de l’investissement en France et identifier les secteurs de demain. Suite aux précédents articles dédiés à la biotech, l’IA, l’IoT, la Fintech, la cybersécurité, la Legaltech et la blockchain, nous vous proposons aujourd’hui une étude de l’investissement dans les startups de la mobilité françaises.

1. Qu’est-ce que la mobilitech ?

La mobilité (parfois « mobilitech », contraction de mobilité et technologie) désigne par raccourci les technologies et services qui facilitent le déplacement des personnes. L’innovation est une composante essentielle du secteur, sur les plans technique, marketing et même opérationnel. Des exemples marquants ponctuent le dernier siècle, depuis la révolution du fordisme au début du XXe ou le développement des nouveaux procédés de production de Toyota. Pourtant, l’arrivée récente de nouveaux acteurs chamboule l’industrie à un degré inédit.

Un constat paradoxal alors que cette économie repose sur des cycles rapides d’innovation et a très tôt cherché des relais de développement externe pour ne pas tomber dans le piège de l’inertie structurelle (telle que théorisée par C. Christensen) : General Motors est ainsi présenté comme le tout premier exemple d’une activité d’investissement de fonds corporate, dès 1917.

L’open innovation a toutefois ses limites. L’une des industries les plus structurantes de l’économie occidentale, l’automobile, vis aujourd’hui une modernisation à marche forcée, externe et parfois brutale. Les constructeurs automobiles historiques se trouvent face à l’équation impossible du changement des comportements utilisateurs, d’une concurrence renforcée et de l’urgence du réchauffement climatique.

En août 2020, la valorisation en Bourse de Tesla a atteint de nouveaux records, à $2000 par action. Une longueur d’avance sur les acteurs historiques de l’industrie, injustifiée diront certains.

La variation du cours de Bourse de Tesla et des fabricants d’automobiles entre janvier et août 2020 (Source : Yahoo ! Finance)

La pression sur le secteur est inédite car elle a de multiples facettes. La micromobilité est un sujet surtraité par les médias, mais ne constitue qu’une dimension de la restructuration massive qui s’opère. Car la mobilité recoupe des enjeux de développement durable, de sécurité ou encore de service public.

Plus largement, les startups évoluant dans le secteur peuvent être regroupées selon les catégories suivantes :

- Les solutions de conduite autonome : cette verticale incarnée par Tesla, qui a annoncé cet été être « proche » du stade 5 d’autonomie, stade ultime dans la course pour la voiture 2.0. Derrière, c’est toute une industrie qui se développe autour des hardwares (capteurs, radars, caméras haute résolution, radars) et les technologies de support dont les systèmes avancés d’assistance conducteur ou ceux de navigation satellite adaptés. Côté français, on trouve comme constructeur le toulousain EasyMile, dont les navettes autonomes 100% électriques sont destinées principalement au transport urbain ou logistique.

- Les véhicules connectés de demain : l’intégration à l’IoT offre une valeur ajoutée double, celle d’apporter des services nouveaux aux conducteurs et celle de récolter des données utilisateurs en temps réel pour les entreprises. Demain, la connectivité des véhicules sera de trois ordres : avec les appareils du conducteur (comme son portable en Bluetooth), avec les autres véhicules (V2V communication) et avec l’environnement et l’infrastructure (V2I communication). EyeLights, spécialisée dans l’AR, commercialise un système d’affichage tête haute pour moto, pour suivre GPS, vitesse et trafic directement dans son champ de vision.

- Les véhicules électriques : derrière Tesla et les constructeurs historiques qui s’essaient à l’électrique, jouent une multitude d’acteurs qui produisent les technologies support. Elles sont de deux ordres : les batteries, dont tout l’enjeu est d’améliorer continuellement la durée de vie et la capacité, et les stations de recharge, qui doivent finement mailler le territoire. Le secteur compte également la jeune pousse Transition-One, qui propose de rétrofitter les véhicules thermiques en véhicules électriques, connectés et à un prix abordable.

- Les technologies de « smart mobility » : la première génération de startups, portée par Uber et les autres services de VTC, aura fait couler beaucoup d’encre et donné naissance à l’expression inquiétante d’« ubérisation ». La seconde vague de la micromobilité se heurte de la même manière aux problématiques de réglementation, avec des pouvoirs publics cette fois plus au fait et donc, plus agiles. Cette partie consumer n’est toutefois que la partie émergée de l’iceberg. Les solutions d’optimisation du trafic et de connectivité de l’infrastructure sont tout aussi transformatrices. Entre les deux, on trouve toutes les solutions de MaaS, « mobility as a service » qui référencent l’ensemble des modes de transport accessibles à un utilisateur, sur le modèle de Trafi et Citymapper.

- La cybersécurité et la sécurité en back end : le big data est au cœur de la nouvelle mobilité qui se dessine, permettant de jouer avec l’analyse prédictive et le machine learning pour proposer une expérience toujours meilleure. Au vu du volume de données potentiellement récoltées, il est vital de développer de concert une structure sécurisée. Les derniers mois ont mis en évidence à quel point la mobilité est essentielle à l’économie, et donc stratégique. Prove & Run édite ainsi deux logiciels à intégrer dans les équipements connectés afin de garantir leur sécurité contre les cyberattaques.

Côté capital-risque, 248 millions d’euros ont été levés par les startups françaises de la mobilité en 2019 (via 35 deals, soit 5% des deals tous secteurs confondus). A titre de comparaison, 209 millions d’euros avaient été levés par 31 startups en 2018. Le marché du capital-risque se structure donc doucement. En revanche, les opérations de M&A y sont régulières, en particulier en micromobilité, étant donné les économies d’échelle aisément actionnables.

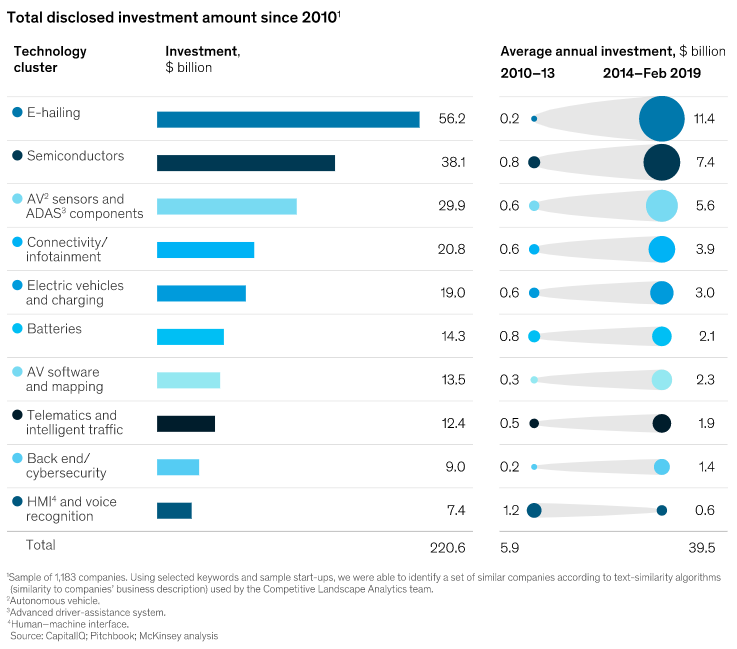

Le secteur ne se résume toutefois pas à cette verticale, bien qu’il en capte une grande partie de l’investissement (voir graphique ci-dessous). Les services d’e-hailing ou de réservation de transport en ligne (voiture, limousine, taxi) ont enregistré 56 milliards de dollars d’investissement depuis 2010. Viennent ensuite l’industrie des semiconducteurs (avec une moyenne de 7,4 milliards de dollars d’investissement annuel) et les capteurs et systèmes de facilitation de la conduite pour véhicules autonomes (5,6 milliards de dollars annuels).

Classement des verticales de la mobilité attirant le plus d’investissement depuis 2010 (Source : McKinsey)

Parmi les levées de fonds françaises notables de 2019, on peut relever par exemple :

- 📳 Ubitransport : l’éditeur de solutions innovantes connectées favorisant le partage d’informations en temps réel entre les parties prenantes de la mobilité (conducteur, opérateur, collectivité, usager) a levé 45m€ en septembre 2019 auprès d’Essling Expansion et du Crédit Agricole Centre-Est. Les fonds sont destinés à financer la croissance à l’international de l’entreprise, sur les plans RH et technologiques.

- 🚖 Heetch : l’Uber français a levé 34m€ en mai 2019 auprès d’un panel franco-britannique d’investisseurs constitué de Cathay Innovation, Idinvest Partners, Alven, Félix Capital et des CVC Total Ventures, Innov’Allianz et Via ID. L’apport financier devrait permettre à la jeune pousse de continuer son expansion sur le marché africain.

- 🔑 Virtuo : l’application mobile Virtuo permet de louer et utiliser une voiture de manière 100% digitale. La startup a levé 20m€ auprès d’Iris Capital, du fonds à impact Raise Ventures et du fonds britannique Balderton Capital en février 2019.

Une shortlist qui met en lumière la diversité des business models dans le secteur (B2C, B2B, B2B2C), bien que ceux qui en bénéficient le plus soient souvent des particuliers privés. C’est bien la preuve que la mobilité est une problématique commune à de multiples parties prenantes, et que la consultation est essentielle pour parvenir aux meilleurs usages et solutions.

2. Les acteurs qui investissent dans la mobilité en France

Sur l’année 2019, le secteur français de la mobilité a levé 248 millions d’euros, avec une moyenne des opérations s’établissant à 7,3 millions d’euros (source : Eldorado). Pour rappel, la moyenne nationale était de 7,4 millions d’euros cette même année. La médiane sectorielle est même supérieure à la nationale, à 2,5 millions d’euros vs 2 millions d’euros.

La mobilité est un secteur en vogue en France, comme en témoigne la moyenne et la médiane des opérations, équivalentes à la moyenne nationale.

Les fonds les plus actifs dans le secteur en 2019 sont les suivants :

- Bpifrance (5 deals),

- Kima Ventures (4 deals),

- Demeter Partners (3 deals)

- et Idinvest Partners, Groupe ADP et Innov’Allianz (2 deals ex aequo)

Un classement peu différencié mais qui, d’une certaine manière, reflète l’intérêt partagé des fonds d’investissements pour ce secteur hautement stratégique.

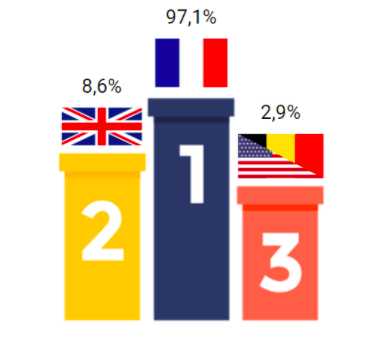

Contrairement à ce que l’on pourrait penser, le secteur de la mobilité n’est pas particulièrement la proie des investisseurs étrangers. Ils semblent du moins intervenir à l’heure actuelle à des stades plus avancés de maturité, lorsque la startup a fait ses preuves sur son marché national. On recense ainsi seulement trois opérations avec des investisseurs britanniques (entre 6 et 34m€), une avec un Belge (à 18m€) et une avec un Américain (à 6m€).

Répartition des nationalités d’investisseurs dans la mobilité en 2019 (Source : Eldorado)

La grande majorité des opérations a été réalisée auprès de fonds de capital-risque (80%), qui intègrent dans leur portfolio un investissement dans l’air du temps et à impact souvent double, social et environnemental. Suivent les business angels, qui ont participé à 43% des opérations. Les family offices se montrent également intéressés, avec une participation dans près de 9% des opérations. Mais l’acteur qui se détache est les fonds corporates. La maison mère de la plupart d’entre eux vient de en effet l’industrie du transport et de la mobilité (Groupe ADP, Hi Inov Dentressangle, RATP Capital Innovation, SNCF Digital Venture ou encore Via ID).

Enfin, la répartition des tours de table confirme le nombre d’opportunités qu’offre le secteur. Les opérations se répartissent de 60k€ à 45m€, avec une majorité inférieure à 3m€. Quatre startups sont parvenues à lever strictement plus de 15 millions d’euros, en faisant toutefois appel quasi systématiquement à des investisseurs étrangers. C’est le seul écueil qui se pose encore à la croissance des pépites du secteur, qui doivent prospecter hors des frontières pour trouver un relais de croissance. Un choix stratégique pour mettre un pied sur un nouveau marché étranger, mais également la preuve que le dry powder national sur le secteur n’est pas suffisant.

3. Quels sont les risques d’investissement propres au secteur ?

Il convient tout d’abord de se pencher sur les facteurs clés de succès généraux du secteur. Le domaine de la mobilité étant divers (empruntant à l’industrie, à l’IoT, à l’énergie renouvelable ou à la cybersécurité), ses facteurs clés le sont également. On peut toutefois leur trouver un point commun : le besoin, comme toujours, d’une équipe fondatrice ayant une vision claire du produit sur le plan technologique, de la nature et de la structuration de la concurrence, et de l’évolution des régulations. Un benchmark continuel en somme sur l’environnement dans lequel opère la startup.

La réglementation constitue le premier écueil propre au secteur qui peut complexifier la mise sur marché, ralentir le déploiement à l’étranger et globalement gêner la startup dans sa stratégie de développement. Cela vaut pour les startups qui redéfinissent la mobilité directement sur le terrain (à l’image d’Uber, qui a révolutionné la mobilité urbaine), mais les solutions de support ne sont pas (encore ?) visées. De manière croissante, les startups devront jouer au rythme des nouveaux décrets ou appels d’offre. On pense ainsi à celui de la ville de Paris, qui a retenu trois opérateurs étrangers de trottinettes pour les deux prochaines années, sur une liste de 16 compétiteurs.

Le second risque d’investissement tient paradoxalement à l’engouement autour du secteur, qui surestime parfois la vitesse du changement. Car si les consciences s’éveillent sûrement vis-à-vis du réchauffement climatique et de la pollution urbaine liés au transport, il reste un pas jusqu’aux changements effectifs de comportement. Ainsi, bien que certains responsables politiques se prêtent à rêver de villes sans voitures, même les résidents de villes favorables comme Antwerp ou Helsinki ne sont pas si catégoriques. Le besoin nouveau de distanciation sociale avec la crise sanitaire, forçant l’instauration de nouveaux comportements, pourrait toutefois réduire cet écart entre aspirations et pratique.

Dernier écueil, et non des moindres : la rentabilité. Uber pense atteindre son point de rentabilité d’ici la fin de l’année, les solutions de MaaS peinent à trouver un business model rentable et Tesla enregistre tout juste ses premiers rapports trimestriels positifs. Le géant d’électroménager Dyson a par ailleurs avorté son projet de véhicule électrique de plusieurs milliards de dollars en octobre 2019, après que son propre fondateur ait misé £500 millions de sa propre fortune. L’industrie est sans merci, fondamentalement liée à des considérations économiques de structures de coût et de logiques d’économies d’échelle. Si les prix des batteries passent sous la barre des 100 dollars US (prévu en 2024), les experts prédisent que Volkswagen sera le premier constructeur automobile avec une offre de voitures électriques dans le vert (source : Sifted).

Plus actuel que jamais, le secteur de la mobilité est en pleine restructuration. Derrière les géants américains Tesla ou Uber se positionne en réalité une multitude d’acteurs qui entendent bien s’assurer une part de marché dans cette industrie ultra compétitive. Pour retrouver les pépites françaises du secteur, découvrez la plateforme Eldorado !

Pour aller plus loin :

- Les startups françaises qui révolutionnent la mobilité Bpifrance Le Hub

- The Problem With ‘Mobility as a Service’ Bloomberg CityLab

- When the World Stops Moving Bloomberg CityLab

- Where mobility investments are going McKinsey