Chez Eldorado, nous avons pour ambition d’analyser plus en détail les tendances derrière les levées de fonds et de livrer une analyse plus poussée que leur simple recensement. En complément de notre suivi mensuel des levées de fonds, nous avons lancé la série d’articles “Investir dans”.

A travers ce travail de recherche et d’analyse de la French Tech, nous souhaitons comprendre les grandes tendances de l’investissement en France et identifier les secteurs de demain. Suite à l’épisode bonus dédié aux femmes et les volets précédents (biotech, IA et IoT), nous vous proposons aujourd’hui une étude de l’investissement dans les fintechs françaises.

1. Qu’est-ce que la Fintech ?

Le terme Fintech, contraction de “finance” et “technologie”, désigne les nouvelles technologies qui améliorent et/ou automatisent les services financiers. A l’origine cantonné aux back offices des banques et sociétés de courtage dans les années 90, le secteur comprend aujourd’hui une variété de solutions : paiements mobiles, services bancaires de détail, gestion des placements ou encore cryptomonnaies, la Fintech fait couler beaucoup d’encre. Une expansion qui devrait se poursuivre sous l’action combinée de l’IA et du machine learning.

Rivaliser, contester et finalement remplacer les fournisseurs de services financiers traditionnels : c’est la stratégie habituelle des fintechs.

Les fintechs les plus populaires partagent un objectif similaire : rivaliser, contester et finalement remplacer les fournisseurs de services financiers traditionnels en faisant preuve d’agilité, se positionnant sur une base de consommateurs peu desservis ou en proposant un service plus rapide et/ou meilleur. Quatre positionnements stratégiques sont principalement rencontrés :

- En B2B pour les banques,

- ou pour leurs clients,

- en B2C pour les petites entreprises,

- ou pour leurs utilisateurs/clients

Déjà, ces technologies sont largement utilisés par le grand public : 3 consommateurs sur 4 utilisent un service de paiement ou de transfert d’argent dans le monde. 50% utilisent un service d’assurance (source : Global Fintech Adoption Index 2019, EY). L’adoption par les entreprises est plus lente mais non moins significative, avec 56% des PME mondiales utilisant des services bancaires et de paiements. L’accès à une large gamme de fonctionnalités constitue la principale raison du changement de fournisseur.

A noter également que l’image de challenger spontanément associée aux fintechs évolue : les partenariats entre acteurs traditionnels et Fintech se multiplient, jusqu’à atteindre 80% selon McKinsey.

La Fintech regroupe une variété de solutions : solutions bancaires, de paiement, d’assurance, de gestion des achats... à destination des entreprises comme des particuliers. Les principales catégories de fintechs françaises comprennent :

- La Paytech : les solutions de paiement (entre particuliers ou particulier/entreprise) et les programmes de fidélisation constituent 20% des fintechs à date. Ce sont des startups comme Spendesk, qui aide les entreprises à gérer leurs dépenses via sa plateforme.

- L’Assurtech : les startups du secteur sont habituellement de trois ordres : les services d’assurance à la demande, les services de déclaration des sinistres ou les mutuelles en ligne. Le secteur est particulièrement actif, comme en témoigne la multiplication par près de 4 du montant levé entre 2018 et 2019. L’opération de Seyna, créateur d’assurances en marque blanche, ainsi contribué aux 162 millions d’euros recensés sur 2019.

- Le financement d’entreprises ou de particuliers : la majorité de ces startups proposent des solutions de prêts aux TPE/PME, mais on retrouve aussi des solutions à destination des particuliers, comme le spécialiste des crédits à la consommation en ligne Younited Credit.

- Les nouveaux services bancaires : certains acteurs challengent les banques en proposant certains de leurs produits ou services à des conditions et modalités avantageuses. Souvent pour répondre aux besoins des entrepreneurs et freelances, dont les profils de risque peuvent freiner les banques. La néobanque à destination des freelances et PME Qonto fait partie de ces challengers. Pour en savoir plus sur l’ensemble des solutions bancaires et la stratégie des banques face à ces nouveaux venus, retrouvez notre article complet ici !

- Les solutions d’épargne et d'investissement : on y retrouve les solutions de gestion d’épargne personnelle à base d’algorithmes (et de robots advisors) ou de nouveaux acteurs redéfinissant l'épargne salariale et retraite comme Epsor.

Les Regtechs (les technologies d’amélioration des processus réglementaires) ont également connu une forte actualité en 2019, avec la mise en place de la 2e Directive Européenne sur les Services de Paiement ainsi que les nouvelles réglementations aux conséquences financières (dont le RGPD ou la directive européenne MIF 2).

La Fintech constitue un des secteurs les plus actifs de la French Tech avec 11% des opérations de capital-risque recensées en 2019.

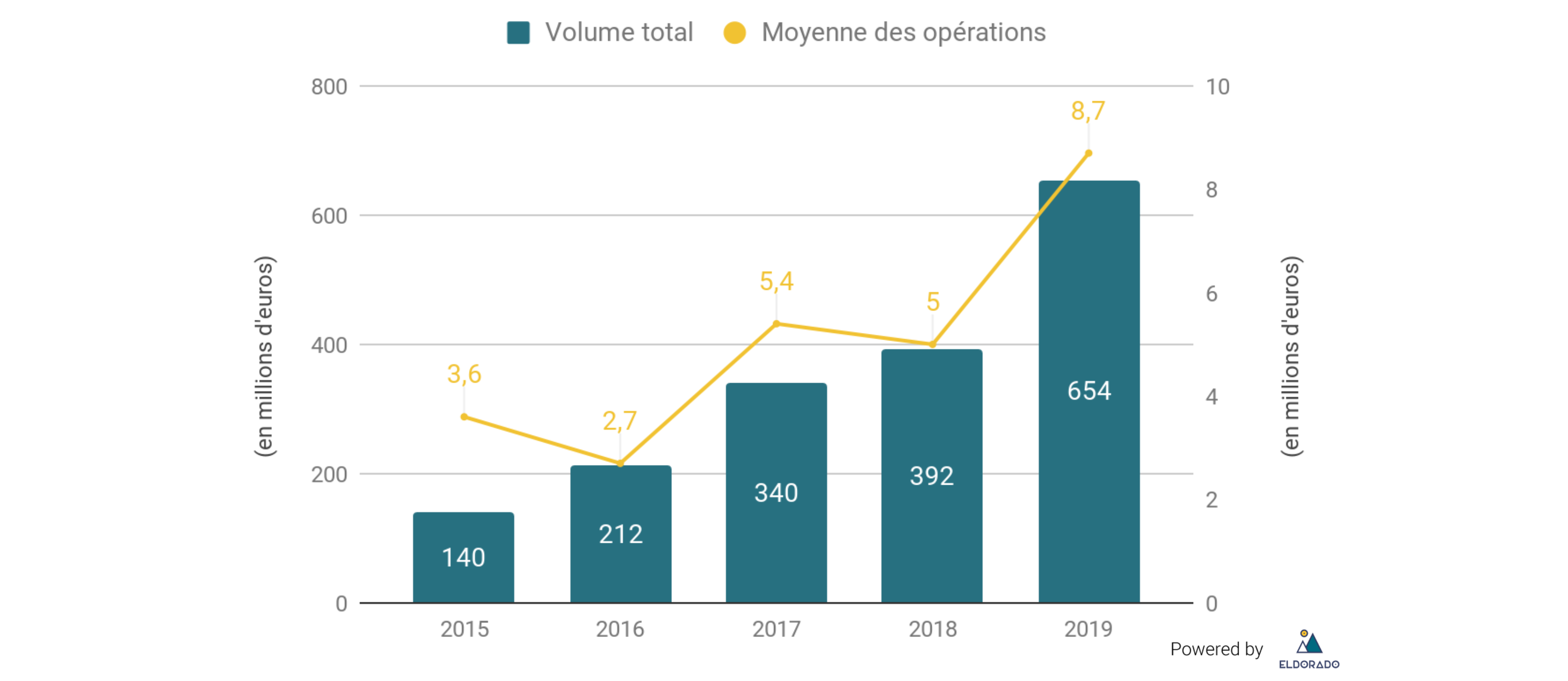

Côté capital-risque, 654 millions d’euros ont été levés par les fintechs françaises sur l’année 2019 (via 81 deals, soit 11% des deals tous secteurs confondus). Cela en fait un des secteurs les plus actifs de la French Tech. C’est 67% de plus qu’en 2018 et près du double du montant de 2017. Le secteur enregistre donc une croissance maintenue et le début d’année 2020 confirme cette tendance avec les opérations de Qonto (Série C de 104m€) et Lydia (40m€). La Fintech française enchaîne les levées de fonds et établit lentement sa réputation au-delà des frontières.

Investissement en capital-risque dans les startups françaises de la Fintech depuis 2015 (Données : Observatoire de la Fintech et Eldorado)

Les tours de table du secteur se démarquent par leur fréquence et le nombre d’opérations d’envergure. Parmi les levées de fonds de cette année, on relève par exemple :

- 📦 Wynd : la plateforme de gestion des commandes en SaaS à destination des commerçants a levé 72m€ en janvier 2019 auprès de Natixis, Sofina, BNF Capital, Sodexo Ventures et Orange Digital Ventures. Elle compte utiliser cette levée pour renforcer sa présence en Europe, au Moyen-Orient et en Asie du Sud-Est, ainsi que pour améliorer son produit avec plus d’intégration d’IA.

- 📑 PayFit : initialement positionné sur la gestion de paie, PayFit a progressivement intégré de nouvelles briques SIRH pour devenir un outil accompagnant les employés au quotidien (avec gestion des congés payés et notes de frais). Comptant plus de 3 000 entreprises clientes, la solution SaaS a levé 70m€ en juin 2019 auprès de Bpifrance et Eurazeo.

- 🏥 Alan : l’Assurtech à destination des entreprises et indépendants a récemment annoncé s’attaquer au marché des particuliers, en particuliers les fonctionnaires et retraités. Une Série B de 40m€ en février 2019 menée auprès d’Index Ventures et DST Global devrait lui permet d’internaliser la gestion des remboursements et de financer ses ambitions européennes (avec lancement sur les marchés belges et espagnols prévu en 2020). Cette opération lui permet également d’atteindre la barre des 75m€ de fonds levés en 3 ans.

A noter que ces trois fintechs ont également été nominées à l’édition 2019 du Next40, une reconnaissance de leur importance au sein de l’écosystème français tech.

2. Les acteurs qui investissent dans la Fintech en France

Sur l’année 2019, les fintechs françaises ont levé 654 millions d’euros, sur des deals s’établissant en moyenne à 8,7 millions d’euros. C’est un million d’euros de plus que la moyenne tous secteurs confondus, une différence relativement peu marquée. La France compte désormais 352 pépites dans le secteur, une année record (source : NewAlpha Asset Management et Exton Consulting). Le secteur démontre aussi une maturité croissante, avec de plus en plus d’acteurs ayant plus de 5 ans, ce qui explique les tours de table larges enregistrés dernièrement.

Le top 3 des fonds français les plus actifs dans le secteur en 2019 sont les suivants :

- Bpifrance (14 deals),

- Kima Ventures (6 deals),

- Idinvest Partners (4 deals),

A noter également l’activité d’Axeleo Capital, BlackFin Capital Partners, Truffle Capital et B612 Participations, tous à 3 deals ex-aequo. Un palmarès peu différencié, qui s’explique par la diversité des solutions Fintech. On note toutefois l’activité des fonds spécialités en Fintech BlackFin Capital Partners et Truffle Capital, ainsi qu’Axeleo Capital qui finance les modèles en B2B, fréquents parmi les fintechs. Pour retrouver la liste des fonds français VC spécialisés, poursuivez la lecture ici !

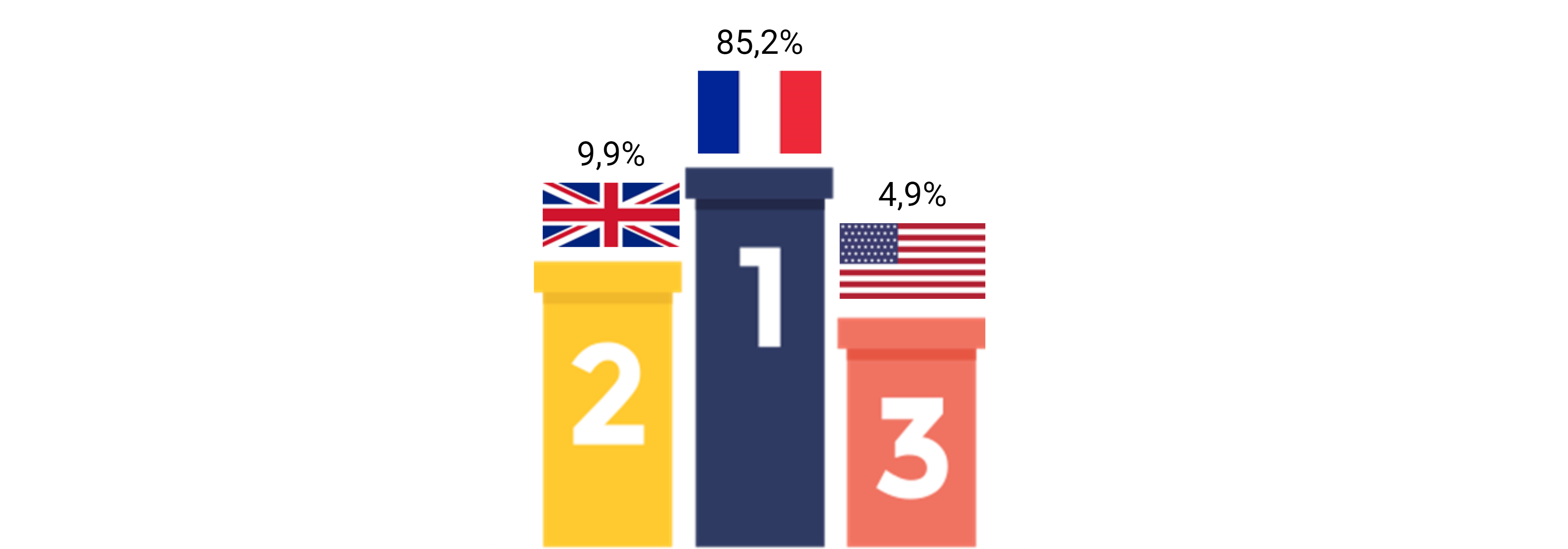

La Fintech attire deux fois plus d’investissements étrangers que la moyenne nationale.

Les investisseurs étrangers se montrent particulièrement actifs dans le secteur, et même deux fois plus actifs que la moyenne tous secteurs confondus. Les Britanniques en particulier, avec une participation dans près de 10% des deals recensés. Suivi par les Américains à près de 5% des opérations et les Allemands à 3,7%. Un classement qui fait sens dans la mesure où la problématique d’expansion de ces solutions en Europe peut être facilitée par l’arrivée au capital d’un investisseur étranger. Côté investisseur, l’engouement pour le secteur s’explique par l’enjeu de dépassement technologique qui pousse les banques et assureurs à innover et se renouveler.

Répartition des nationalités d’investisseurs dans la Fintech en 2019 (Source : Eldorado)

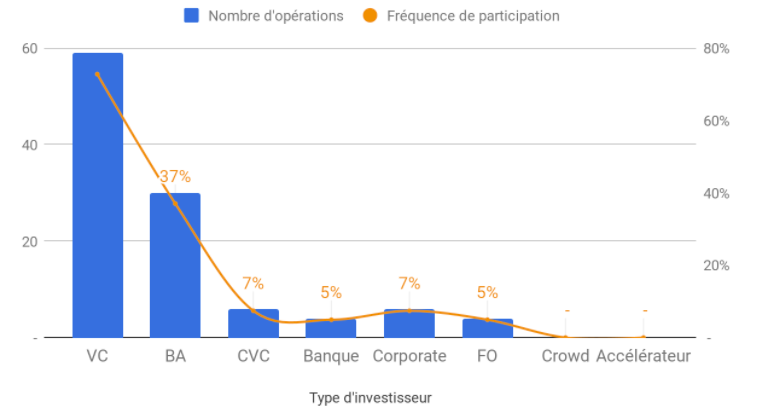

Quant aux profils d’investisseurs, ils sont principalement constitués de fonds VC (72,8%) et business angels (37%). Suivent les fonds de corporate venture et les corporates à égalité (7,1%), les banques et family offices (4,9% ex-aequo). Une répartition globalement identique à la moyenne nationale, ce qui s’explique par la multitude de projets fintech et les modèles B2B ou B2C qui intéressent chaque profil d’investisseurs.

Répartition par type d’investisseurs dans la Fintech en 2019 (Source : Eldorado)

La répartition des tours de table révèle également une part croissante de Série C et plus, et ce à un niveau supérieur à la moyenne nationale. Un constat prometteur pour le secteur, puisque ces pépites rendent le secteur plus mature et plus attractif aux yeux des investisseurs, nourrissant un cercle vertueux constant. Les prochaines années vont voir de nouveaux acteurs émerger aux côtés des fintechs déjà bien établies et reconnues.

3. Quels sont les risques d’investissement propres au secteur ?

Dans un premier temps, il convient de revenir sur les facteurs clés de succès généraux du secteur. Comme toute industrie reposant sur un produit fortement technologique, l’expertise de l’équipe et la diversité des talents sont essentiels. La Fintech requiert des connaissances en finance et en informatique, une combinaison de compétences très valorisée, mais rare. De part leur identité de challengers, les fintechs doivent avoir une connaissance fine et approfondie de leur écosystème et des acteurs de leur marché : la diversité des parties prenantes permet d’échanger sur l’industrie et facilite l’accès au marché. Les partenariats avec les acteurs traditionnels sont fréquents, et essentiels pour les nouveaux venus sur le court-terme et moyen-terme pour gagner un aperçu complet de l’industrie. Pour les acteurs déjà établis, l’intérêt de telles coopérations réside dans l’apport externe d’innovation.

La Fintech est marquée par une forte régulation, qui nécessite d’avoir une connaissance globale de l’industrie afin de tourner ces limitations à son avantage.

La spécificité du secteur est constituée par sa régulation accrue, une extension de la régulation habituelle des services financiers. Une certaine harmonisation est toutefois en cours, portée par les institutions européennes et influençant les marchés plus éloignés, de sorte que les régulations ont plutôt tendance à se niveler au niveau international.

C’est un point crucial pour les fintechs et leur développement, dans la mesure où elles intègrent des ambitions d’expansion très tôt pour réaliser des économies d’échelle et équilibrer le coût élevé d’acquisition client. Des régulations homogènes favorisent l’implantation de ces startups sur d’autres marchés, en Europe et au-delà. L’identité digitale de nombreuses fintechs favorise également leur expansion en un temps record.

Le secteur souffre toutefois du retard cumulé de mixité des domaines financiers et tech, qui comptent encore trop peu de femmes aux postes de direction type CFO ou CTO. Un constat particulièrement criant sur les levées de fonds de femmes dirigeantes de fintechs : en 2019, seules 5 femmes de la Fintech ont levé des fonds, récoltant 1% du montant total du secteur. Des chiffres bien en-deçà de la moyenne nationale. Or, l’apport en capital est crucial aux premiers stades pour soutenir ces startups sur le chemin de la rentabilité et des économies d’échelle.

Largement médiatisée et pleines de promesses, la Fintech française n’a pas fini de faire parler d’elle. La croissance solide des tours de table (en valeur comme en volume) la place parmi les plus secteurs les plus prometteurs de la French Tech. Pour ne pas manquer les prochaines Paytech et Assurtech, c’est par ici !

Pour aller plus loin :

- 9 outils pour digitaliser les finances de votre entreprise, Eldorado, Agicap & Upflow

- Panorama des Fintech françaises en 2020, France Fintech

- Les chiffres de l’adoption des fintechs en 2019, EY

- 10 tendances qui redéfinissent la Fintech, McKinsey & Company

- Les secteurs de la Fintech les plus prometteurs pour lever des fonds, Planet Fintech

- Les nombreuses disparités au sein de la Fintech française, Usine Digitale

- Les facteurs clés de succès des startups, Werth, thèse sur ResearchGate