UN PREMIER SEMESTRE 2023 SOLIDE POUR L'ÉCOSYSTÈME FRANÇAIS

Ce rapport est non seulement un résumé complet de l’activité du venture capital et des startups en France mais aussi une prise de recul sur l’année qui vient de s’écouler. Il y a un an, nous parlions de guerre, de crise énergétique, d’effondrement des valeurs Tech et notamment du Nasdaq ou encore de “crypto-krach”.

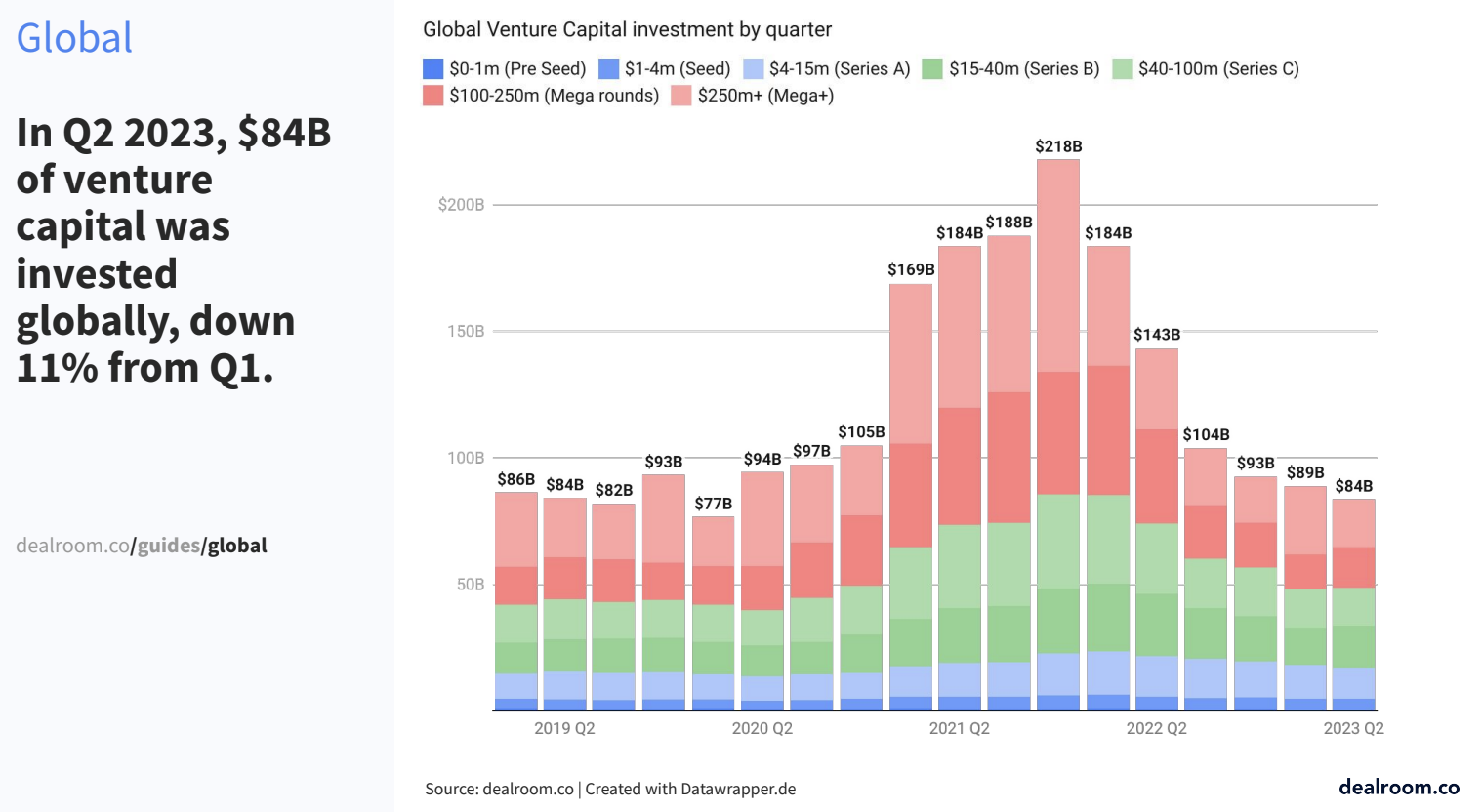

La tendance globale en termes de montants investis commence à se stabiliser. Les performances du premier semestre sont plus de deux fois inférieures aux semestres de 2021/2022.

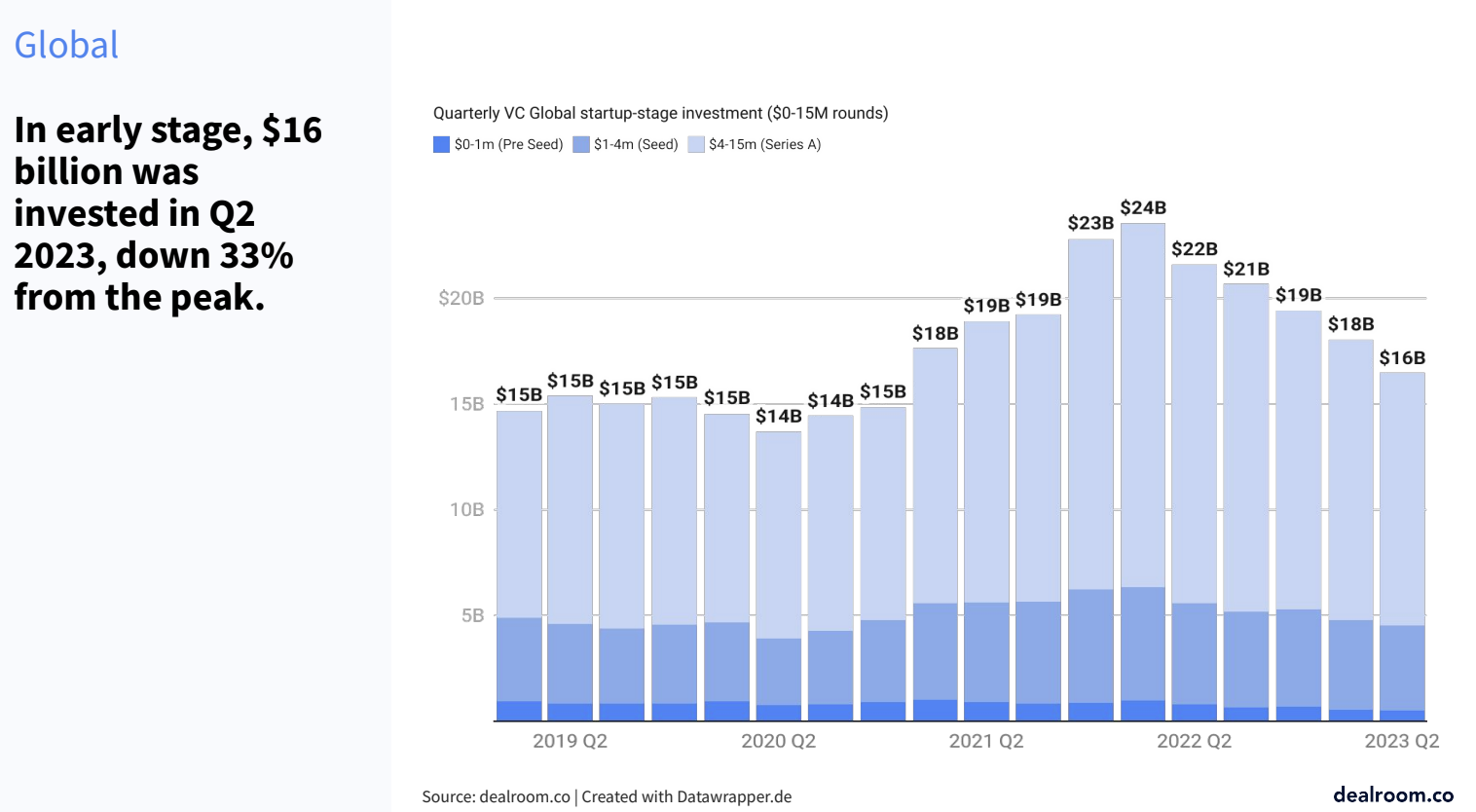

L’early stage (ici 0-15M$) résiste à cette période. Les horizons plus lointains des exits des investissements early-stage expliquent en partie la plus faible volatilité des montants totaux investis.

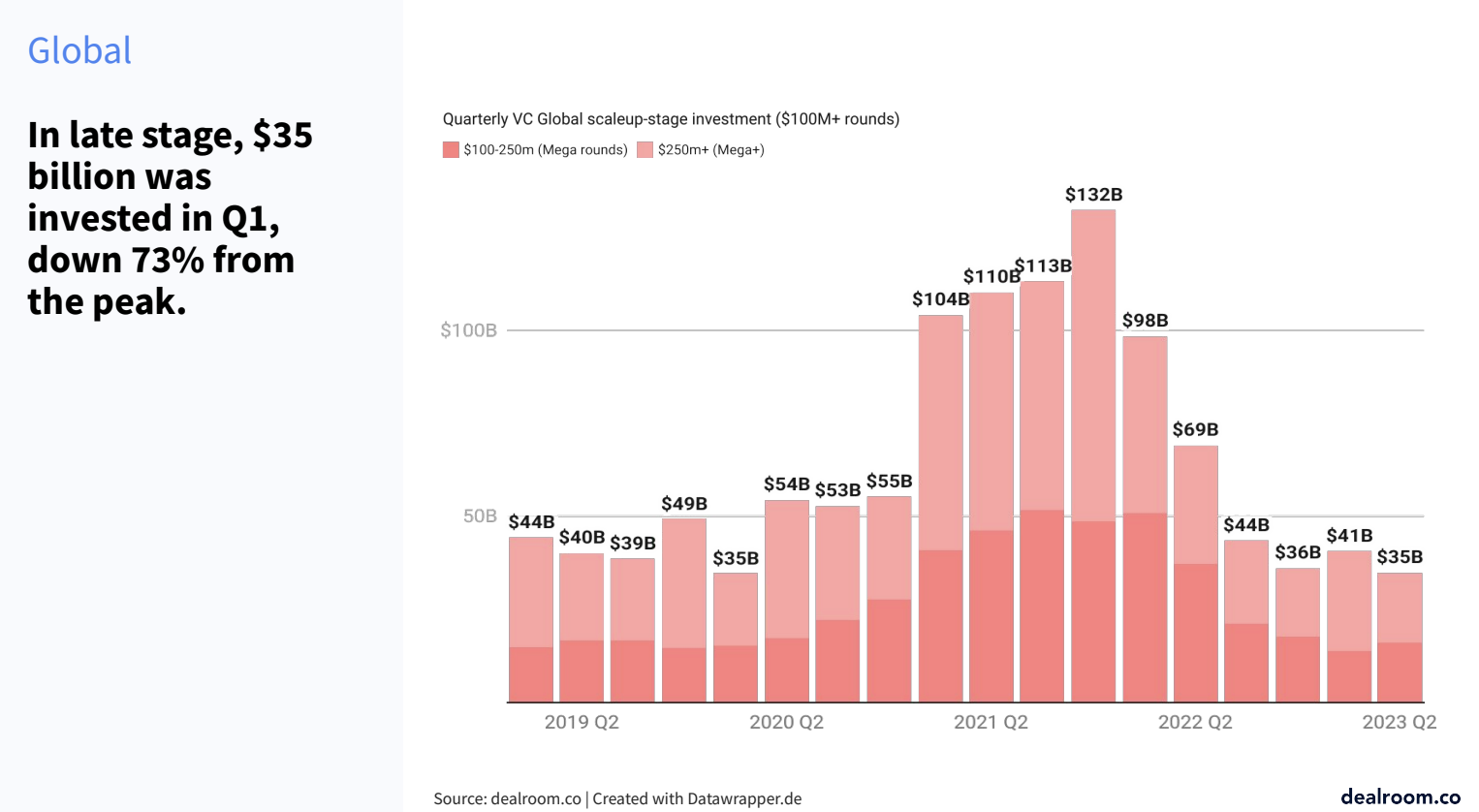

Plus on s’intéresse à des levées importantes en termes de montants, plus l’écart avec la période 2021/2022 est important. Sans surprise, le late stage se verrouille. Mécaniquement, des montants investis plus faibles, moins de deals réalisés et des valorisations plus faibles rendent cette tranche d’investissement très sensible.

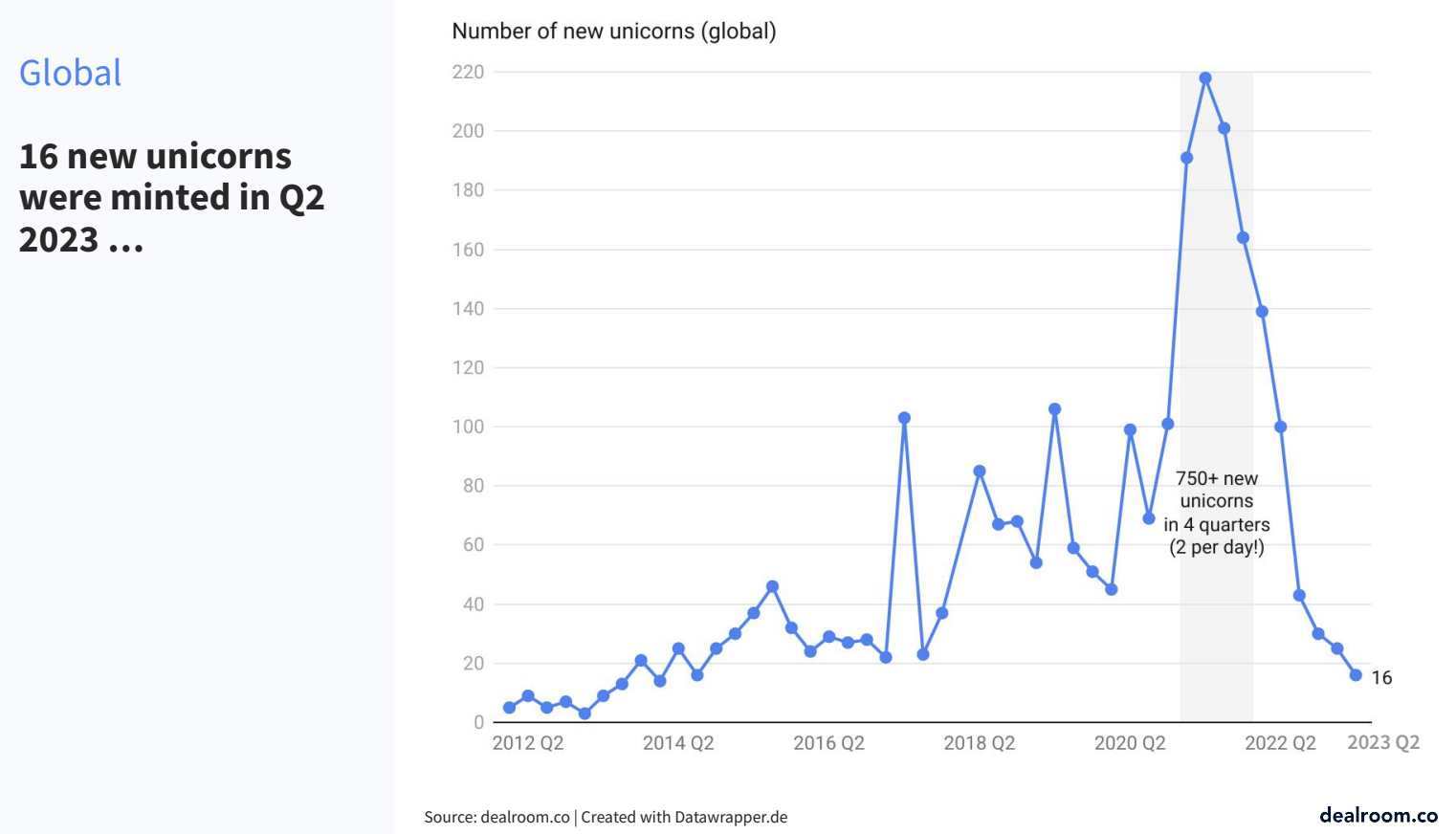

Le compteur de licornes est au point mort, comme si cette créature était belle et bien imaginaire.

Quel constat aujourd'hui ?

Même si la situation n’a malheureusement pas évolué sur certains points et que beaucoup d'acteurs subissent toujours l’inflation, les reliquats du covid ou même la guerre. Les résultats semestriels de l’écosystème français laissent paraître une forme de résilience qui pousse la tendance à l’optimisme, surtout si nous nous comparons à d’autres pays.

"US venture funding falls to $31.3B in Q2'23, a 27% decline QoQ" dealroom.co

Des pistes d'explication ?

Nous avions déjà mentionné les bonnes performances de la France dans notre rapport annuel de 2022 avec notamment le passage devant l’Allemagne dans le top européen en termes de levée de fonds.

Mais pourquoi la France pourrait-elle s’affirmer de manière plus significative aujourd’hui ?

3 pistes :

- La volonté politique : les 10 ans de Bpifrance ont été célébrés cette année. Ce hasard permet de souligner son importance dans l’écosystème français. Bpifrance a permis le financement direct, indirect, dilutif et non dilutif de startups ainsi que l’accélération de certaines grâce à des programmes spécifiques.

- La France dispose d’une place idéale en Europe et le Brexit n’a fait que renforcer l’attractivité de Paris.

- Les formations et talents sont disponibles et les écoles poussent vers l’entrepreneuriat, en effet, les incubateurs se renforcent et on voit même des fonds liés à des écoles fleurir.

“However, following a more resilient first quarter for private market investments in the region, we note that regarding venture capital investment, activity in France has started to slow in Q2. Sequentially, deal value in the region decreased 32.1%, a more significant step down compared with other regions such as the UK & Ireland, which was 12.7% lower QoQ in Q2. However, the region has gained share of deal value in H1 2023, where France holds a 16.5% share up from 12.7% in 2022. Key deals that drove this trend in H1 include crypto security tech company Ledger’s €460.8 million deal and Ynsect’s €160.8 million round.

France is also outperforming other regions regarding exit value. H1 2023 exit value in the region amounted to €320.6 million, accumulating at a rate that paces 58.4% below 2022 levels. Whilst activity is clearly still depressed, declines in other regions have been more notable so far in 2023. France has therefore gained share from other regions regarding total exit value, comprising 9.1% of European exit value in H1 versus 3.9% in 2022. Notable exits in the quarter include the buyout of legal software company Doctrine for €100 million.”

Pitchbook European venture report

Le gouvernement n’a pas prévu de ralentir la cadence, au contraire.

Emmanuel Macron a profité de son passage à Vivatech en juin pour dévoiler les chiffres de l’initiative Tibi2. 7Mds€ ont déjà été engagés par 28 investisseurs institutionnels et l’objectif serait de réunir 10Mds€ au total. Cette fois-ci les fonds permettront d’investir en late-stage et en early-stage.

Emmanuel Macron s'est exprimé sur la scène de VivaTech. (Les Echos)

Malgré cela, la France n’échappe pas totalement aux conséquences du ralentissement

Luko est l’exemple parfait, cette assurTech promise à un destin de licorne a été rachetée dans des conditions difficiles à la suite d’une demande de procédure de sauvegarde. Le manque de rentabilité de la startup dans un contexte où l’argent est moins disponible est certainement l'une des causes de cette chute rapide.

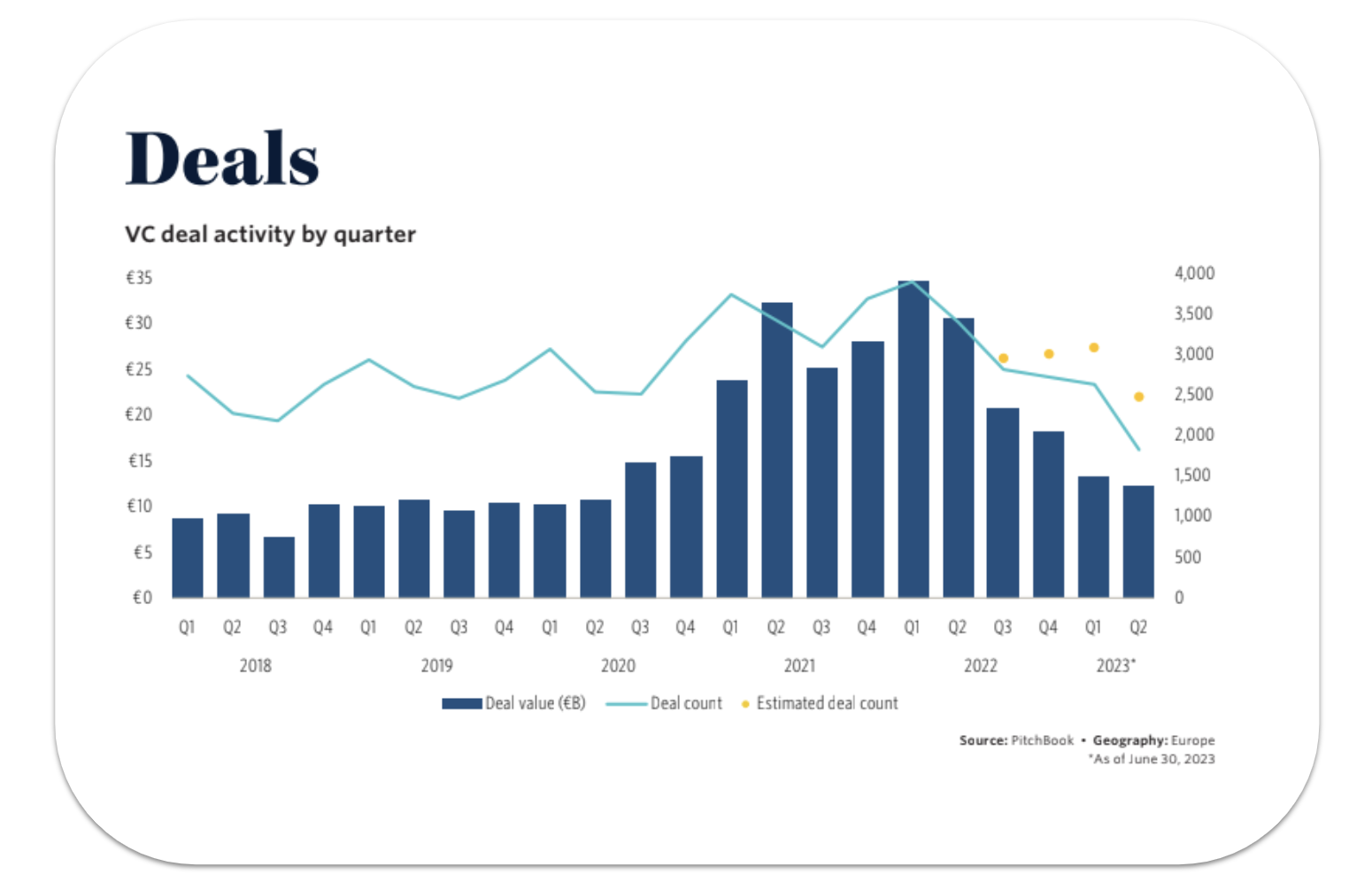

Avant de rentrer dans le vif du sujet avec nos statistiques et analyses pour la France, voici les données européennes :

Le déclin est bien présent, mais l’Europe reste plus solide que le reste du monde et notamment par rapport aux Etats-Unis dont la situation est bien plus marquée et pèse beaucoup sur les données internationales. Une donnée intéressante sur ce graphe est l’évolution du nombre de deals, on observe que pour un montant levé assez identique, le nombre de tours de table aurait diminué de manière plus importante au Q2 2023. Comment l’interpréter ? Est-ce un retour des plus gros deals ?

LES CHIFFRES EN FRANCE

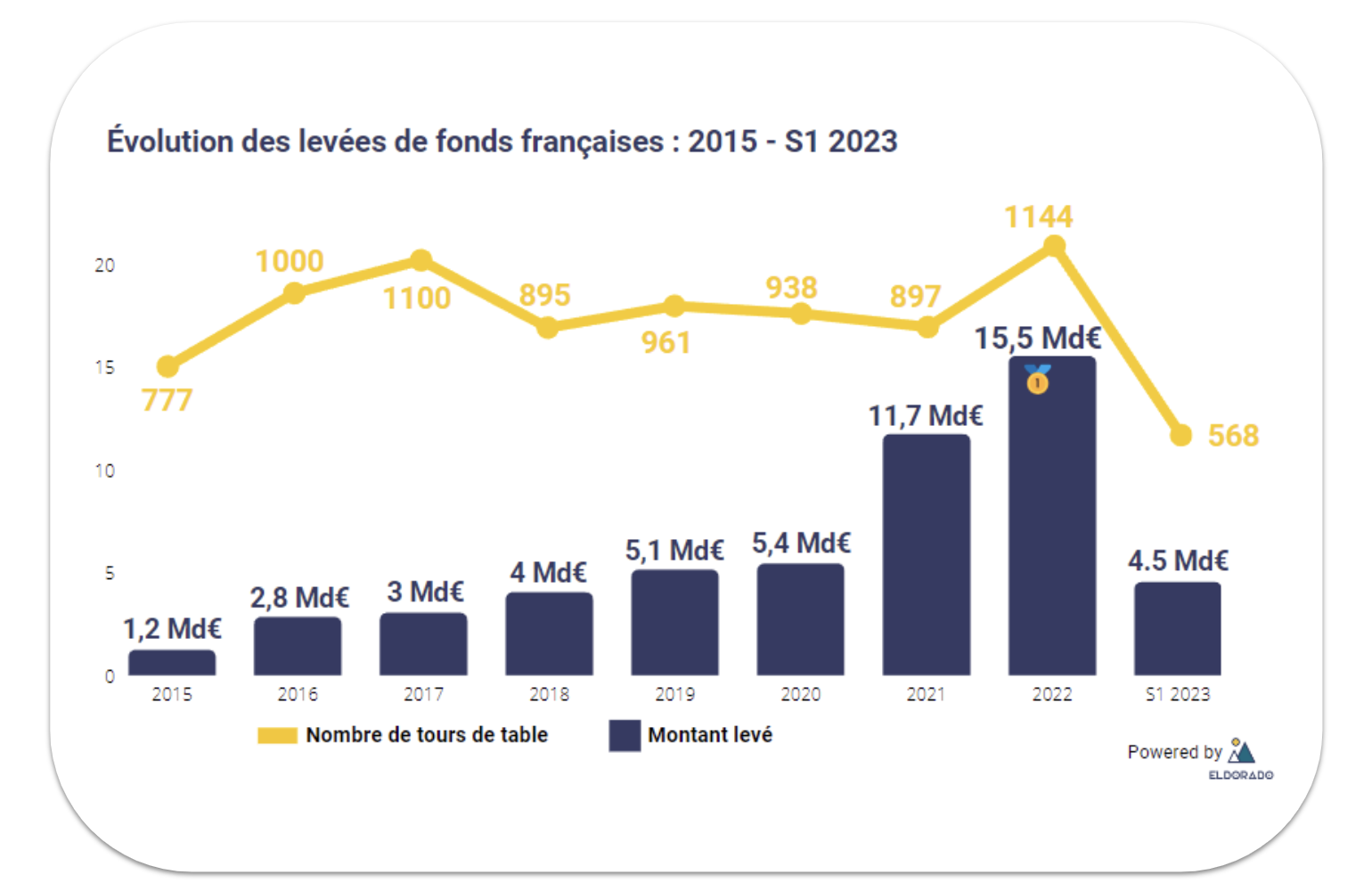

Les startups françaises ont levé 4,5 milliards d’euros au premier semestre 2023. Ce montant est loin d’être ridicule. En effet, les performances des années 2022 et 2021 semblent difficiles à égaler, mais celles des années 2019 et 2020 seront largement dépassées car elles sont quasiment déjà atteintes.

Le nombre de tours de table réalisés est stable puisque nous en enregistrons 568 au S1 2023 vs 574 au S1 2022. Le montant total levé est plus de 2 fois inférieur au S1 2022 (10 Mds€)

Ceci est à nouveau une conséquence de la baisse des valorisations, un peu comme si tout s’était passé de la même manière sauf pour les montants levés.

(Evolution des fonds levés - data : Eldorado)

Attention toutefois, l’asymétrie d’information étant inhérente à l’investissement en startups, nous nous basons uniquement sur les données rendues publiques et communiquées par les acteurs de l’écosystème. Il est donc nécessaire d’avoir en tête que les montants annoncés ici ne peuvent pas être parfaitement exacts. Certaines levées de fonds ne seront jamais communiquées publiquement, d’autres sont annoncées plusieurs mois après le closing, et n’oublions pas de prendre en compte le “bullshit gap”, phénomène qui consiste à annoncer une levée de fonds supérieures à la réalité (en arrondissant ou en prenant en faisant passer de la dette pour de l’equity par exemple).Les données étudiées dans cet article ont été collectées entre le 1er janvier 2023 et le 30 juin 2023.

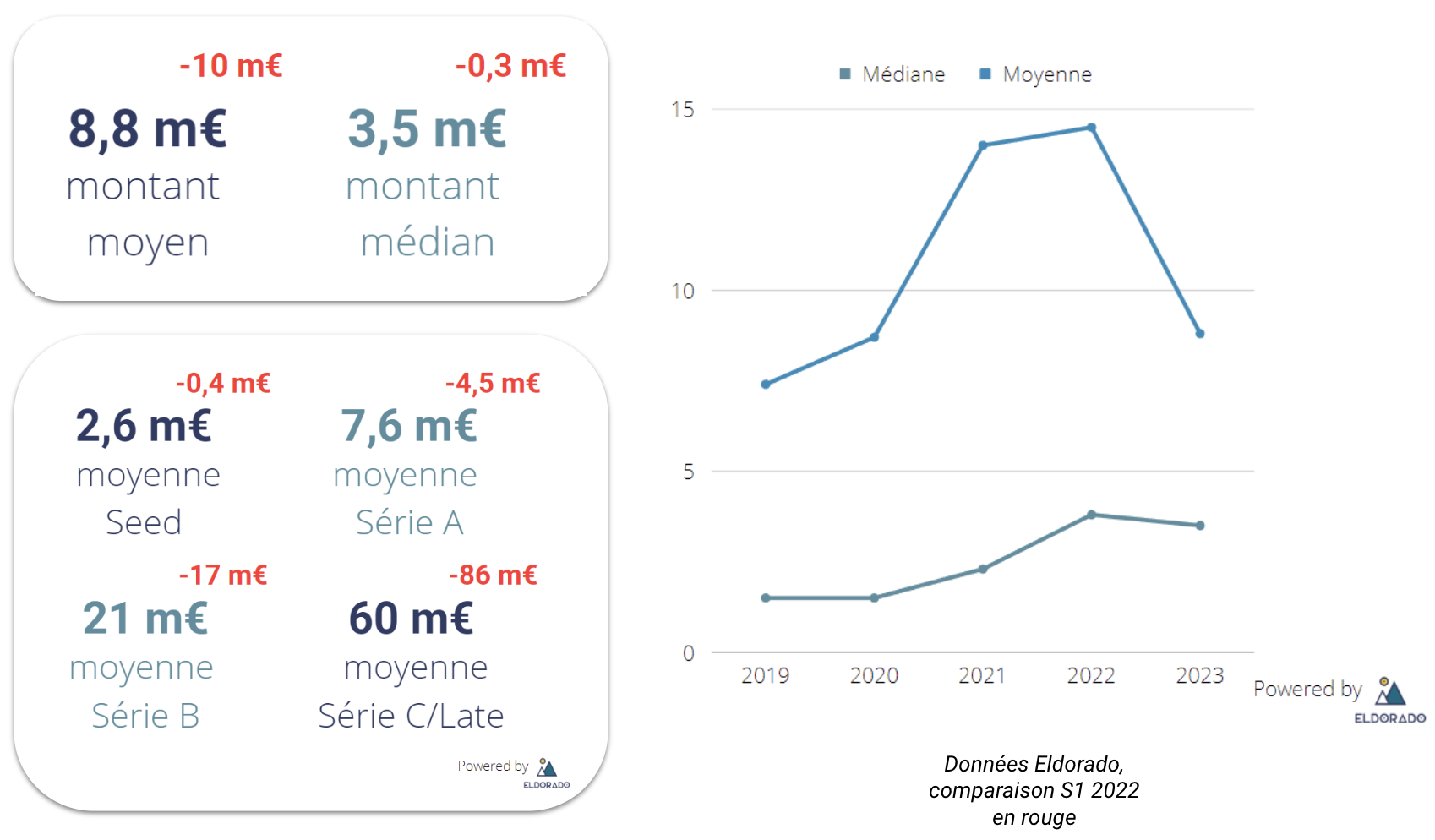

La moyenne et la médiane n’échappent pas à la règle. La presque disparition des mega-rounds aura eu raison de la moyenne extrêmement élevée que nous avons observé ces deux dernières années. La médiane est faiblement touchée ce qui montre une forme de résilience de la “masse” de deals early-stage.

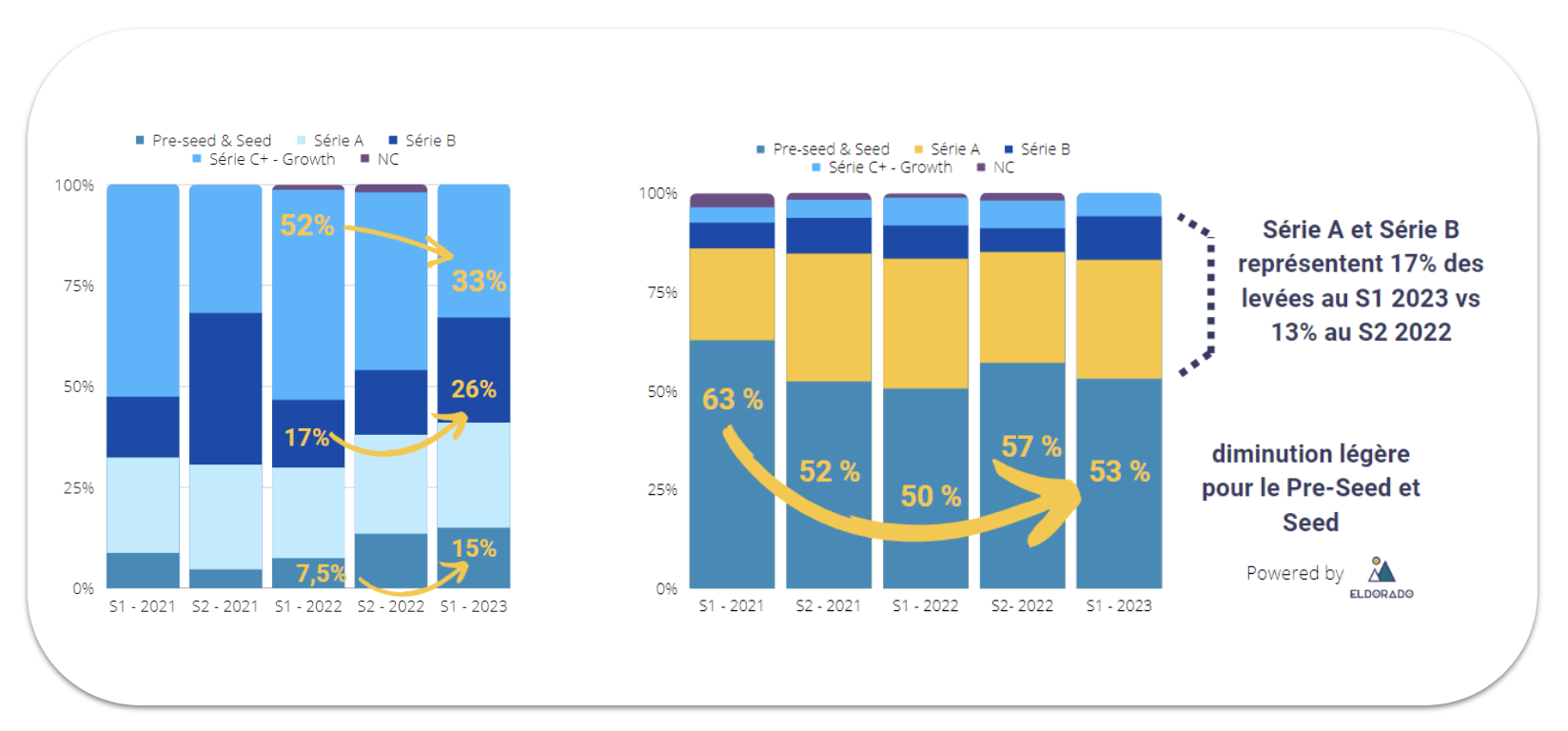

Quand on observe la répartition des deals cette année, voici ce que l’on note (à gauche on observe la répartition des fonds levés en fonction du montant total levé, à droite la répartition des fonds levés par nombre d’opérations) :

Que ce soit en termes de montants ou de volume, la proportion de série B augmente à nouveau. Étant donné que la qualification d’un tour de table est très souvent stratégique et un élément de communication. On peut facilement conjecturer que les startups qui ne parviennent pas à lever de série C+ choisissent l’option de temporiser en annonçant une série B (étape qui avait tendance à être sautée durant la période des valorisations élevées). Mécaniquement de l’autre côté, les valeurs des tours de Pré-Seed et Seed restent stables voire augmentent.

A nouveau, ces observations sont les conséquences directes de la baisse des valorisations et de la diminution du nombre de méga-rounds.

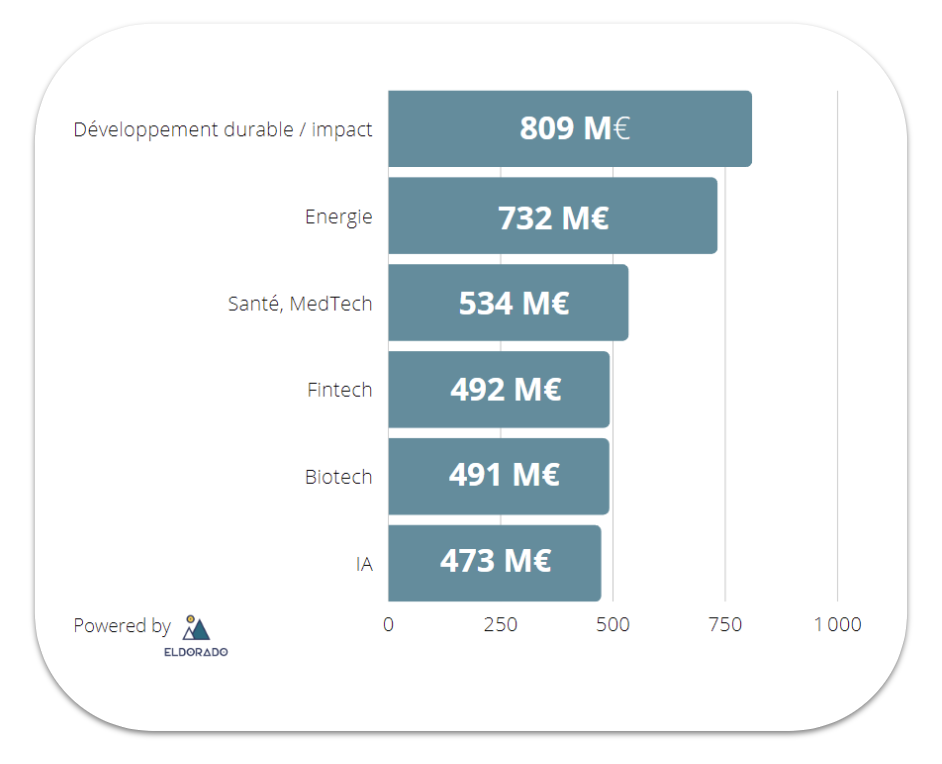

TOP 6 DES SECTEURS EN FRANCE

(Les secteurs porteurs au S1 2023- data : Eldorado - Méthodologie : certaines startups s’inscrivent dans plusieurs secteurs et évoluent sur plusieurs verticales - il y a donc un comptage multiple. Ex : Ecovadis est à la fois une startup du développement durable, mais également un Software).

Les montants du top 6 sont nettement inférieurs à celui de l’année précédente, mais ce top 6 démontre à nouveau des tendances fortes de notre écosystème :

Le développement durable / Impact (102 deals)

Cela peut paraître logique de voir l'Impact en haut du classement mais son ascension est très récente, ce secteur faisait sa percée dans le top 4 il y a un an. Aujourd'hui il trône en première place que ce soit en termes de montants levés ou nombre de tours de table. Les startups de l'énergie y sont pour beaucoup puisqu'elles ont souvent besoin de capitaux importants. Nous pouvons citer DriveCO(250M€), Verso Energy(50M€) mais aussi Woodoo(31M€) deeptech qui conçoit un bois augmenté. Dans tous les cas, l'impact tend à être au coeur de tous les business models et donc à devenir un secteur omniprésent dans les prochaines années.

L’énergie (39 deals)

C'est un sujet aux multiples enjeux, nous avons beaucoup entendu parlé d'hydrogène, mais comme mentionné précédemment, c'est encore la filière électrique qui tire son épingle du jeu. Nous pouvons mentionner Atawey(25M€) qui conçoit, fabrique et distribue des stations de recharge d’hydrogène vert et TSE(130M€) expert du photovoltaïque et agrivoltaïque.

La Santé / MedTech (69 deals) & la BioTech (38 deals)

La Santé/MedTech et la BioTech sont souvent présentes dans le top des secteurs. Cela s'explique par le dynamisme de ces secteurs et de la recherche en France sur ces sujets, mais aussi par les capitaux importants nécessaires pour développer de nouvelles solutions. En voici quelques exemples : Moon Surgical(51,4M€) dans le domaine de la chirurgie, Tissium(50M€) concepteur d'adhésifs médicaux pour remplacer les sutures.

La FinTech (61 deals)

La FinTech connait un certain recul en 2023, d'habitude en haut du classement et connu pour son nombre important de licornes, le secteur subit les lois du marchés et se voit relégué. Nous pouvons citer Blank(47M€) le compte pro des indépendants ou Mooncard(37M€). L'analyse de France FinTech donne des données similaire avec 63 opérations et une baisse de 61% par rapport à la moyenne des montants sur 6 mois de 2022. Le prochain événement Fintech R:Evolution aura d'ailleurs pour thème "RIDERS ON THE STORM" en référence au contexte macro-économique.

L’IA (intelligence artificielle) (52 deals)

C'est le secteur de l'année ! Nous en entendons parlé tous les jours, ChatGPT, Dall.E, Midjourney etc. Le podcast GDIY de Matthieu Stefani avec Laurent Alexandre est saisissant pour comprendre l'ampleur de la révolution en cours. La France a une carte à jouer dans ce secteur grâce à son excellence académique et sa position clé en Europe. Les levées marquantes sont celles de Mistral.AI(105M€) ou SiPearl(90M€). Affaire à suivre !

LA RÉPARTITION GÉOGRAPHIQUE DES DEALS

Pas de surprise pour la répartition géographique des levées de fonds qui restent très concentrées autour de la capitale. En effet, plus de la moitié du montant total levé et des levées de fonds y sont liés. Il est cependant intéressant de mentionner que l'absence de méga-rounds désavantage les régions qui pouvaient compter dessus pour augmenter leur statistiques et donner une image plus dynamique. Nous pensons par exemple à la région Haut-de-France qui avait profité de la levée d'Exotec dans ses statistiques de l'année 2022.

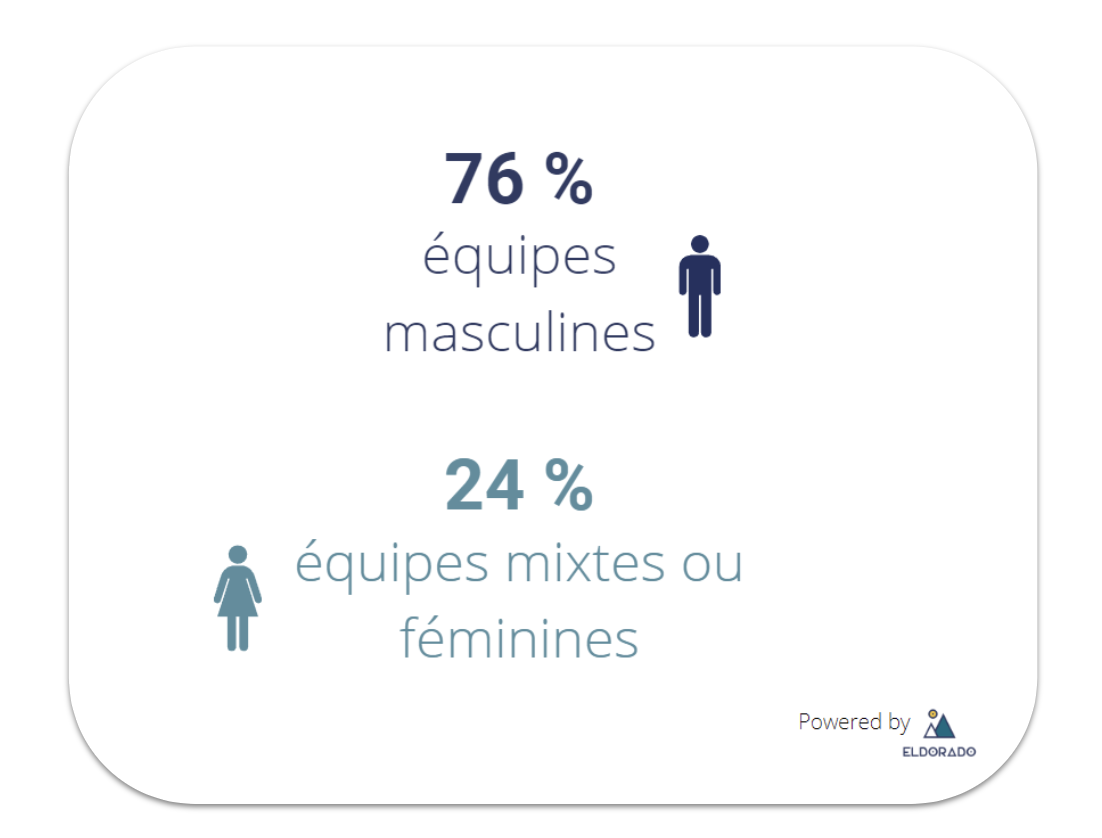

LES FEMMES DANS LA TECH

C'est une bonne nouvelle pour l'écosystème, la part des équipes 100% féminines ou mixtes est en augmentation et atteint 24% du total. En effet, cela représentait 21% du total sur l'année 2022 et 15% en 2021. (cf l'infographie en collaboration avec Sista). En termes de chiffres, nous parlons d'un peu moins de 130 levées, c'est presque le total de l'année 2021 ! Parmi elles, une trentaine ont été réalisées par des équipes 100% féminines soit 6% du total.

Si nous nous intéressons aux montants levées, cela représente cette fois-ci 15% (+650 M€) du montant total dont 3% sont levés par des équipes 100% féminines.

Ce sujet de diversité dans la Tech est particulièrement important et nous le suivons depuis longtemps dans nos analyses mensuelles et semestrielles. Pitchbook a aussi décidé de s'y intéresser au niveau européen avec la conception d'un European VC female founders dashboard, à voir absolument.

Retrouvez ci-dessous le top des levées de fonds 2022 de startups fondées ou co-fondées par des femmes :

Pour conclure, ce top 9 est révélateur de la tendance qui se dessine peu à peu. Premièrement les femmes sont aussi présentes sur des tours de table important et deuxièmement, la variété de secteurs représentés montrent que les femmes ont leur place dans tous les domaines de la Tech.

LES MEGA-LEVÉES ET LICORNES

Ce semestre, nous enregistrons (seulement) 7 méga-rounds dont ceux de Ledger(bridge) et Ynsect qui ont déjà levé à plusieurs reprises des montants importants. C'est plus de 3x moins que le premier semestre 2022. Toutes les startups présentent ci-dessous soit une technologie deeptech (Mistral AI, Pasqal, Amolyt) soit une dimension hardware/industrielle technique (Driveco, TSE, Ynsect etc.). Est-ce une nouvelle norme pour espérer lever des montants importants ?

Nous parlons traditionnellement des licornes à ce moment du rapport, mais où sont passées les licornes ?

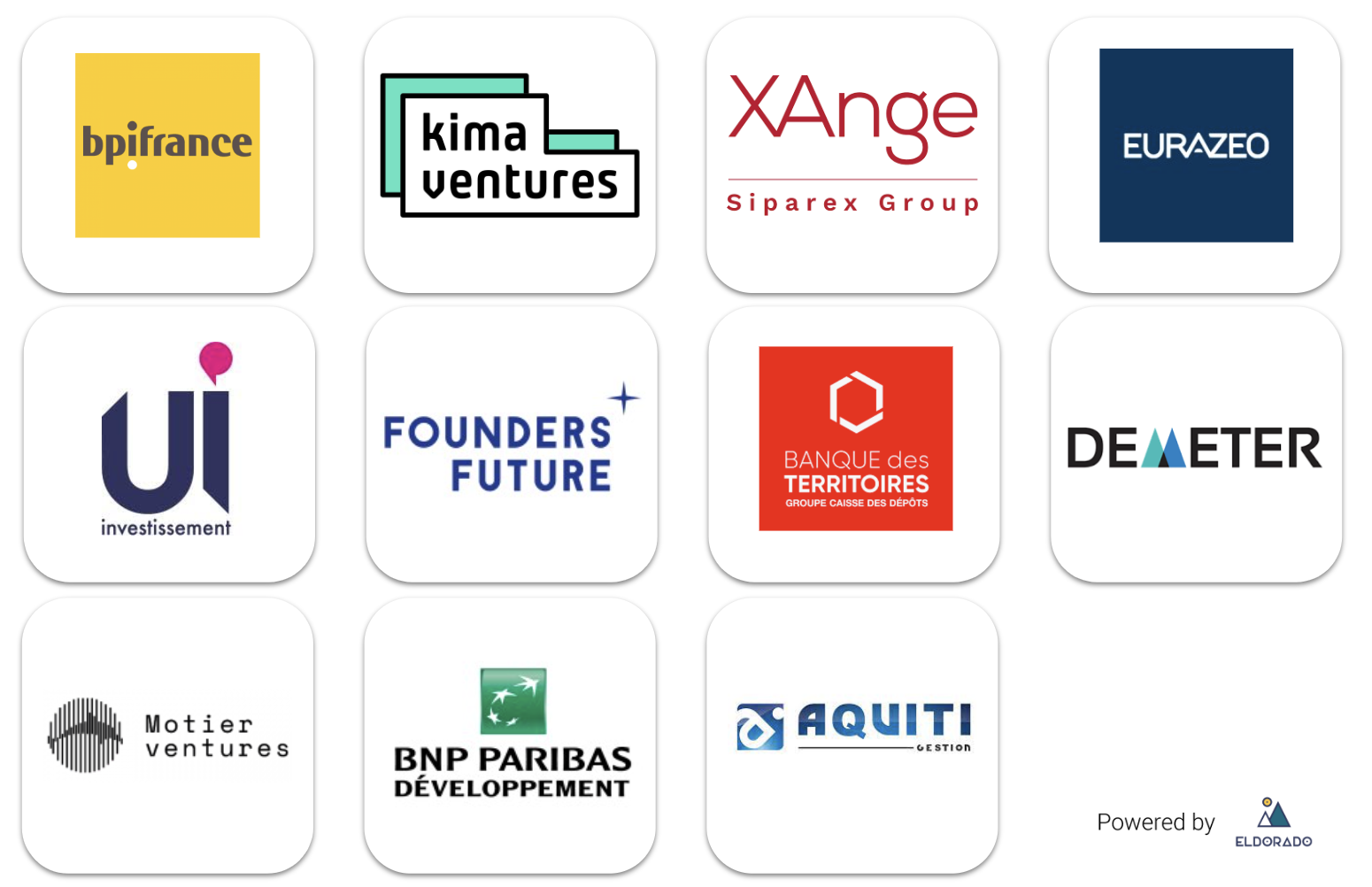

LES INVESTISSEURS

Voici selon nos estimations, une liste non exhaustive des fonds ayant été actifs lors de ce dernier semestre.

De manière assez inattendue, un grand nombre de fonds ont été levé lors du S1 2023.

Nous comptons 15 nouveaux fonds comme au S1 2022, mais plusieurs choses sont à noter :

- Aucun fonds généraliste, les fonds se spécialisent tous afin d'avoir une thèse d'investissement plus pertinente et plus crédible

- Certains fonds sont présents depuis longtemps et n'en sont pas à leur premier closing

- Le montant total levé est nettement inférieur à celui du S1 2022, la taille des fonds est souvent plus petite avec des closings en 2 ou 3 temps

La situation est aussi bien résumé par Myrto Lalacos :

"We are entering a new age for Fund of Funds (FoFs) investing in VCs. FoFs are now:

⚡️ Launching at an unprecedented rate

⚡️ Embracing smaller fund sizes with some FoFs entering the market with funds as small as $10m

⚡️ Better defining their investment focus beyond geography and stage

⚡️ Decreasing their reliance on government funds as they shift toward private funding models

⚡️ Investing earlier with more and more FoFs backing first, second, and third-time fund managers - stages traditionally considered too risky by these types of funders

How does everyone think these changes will affect the funding landscape? "

Si vous vous intéressez aux fonds VC européens, nous vous invitons à suivre ce lien ainsi que cet article sur le dry powder européen

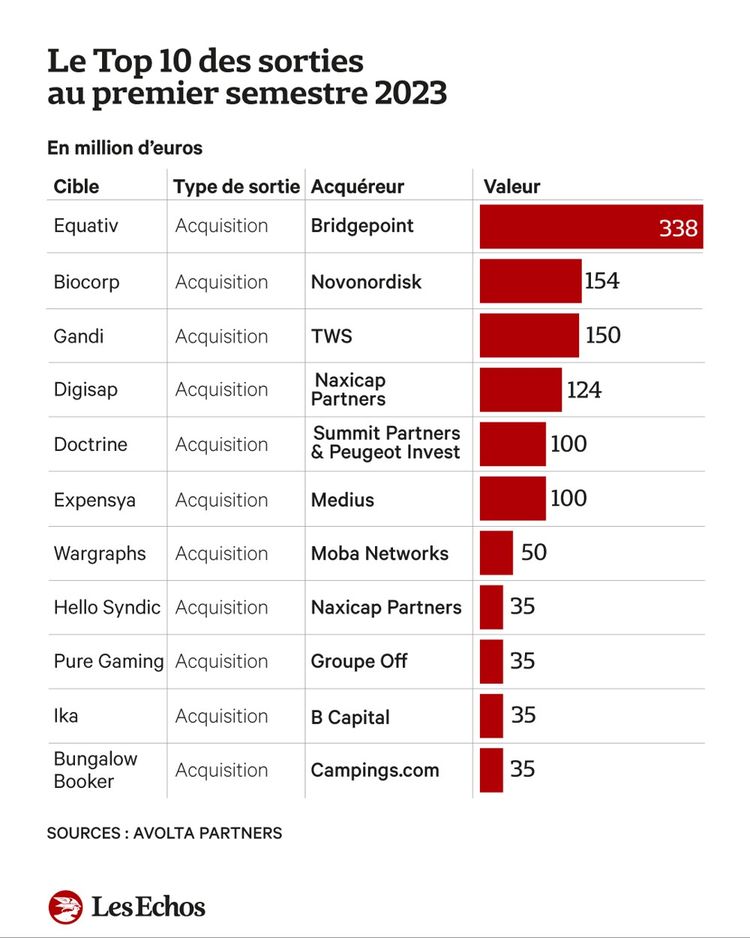

LES EXITS

Quand il s'agit des exits, c'est Avolta Partners qui détient les données les plus qualitatives. Selon leur étude, 201 opérations de rachats de startup ont eu lieu au s1 2023.

De manière assez intuitive au vue du contexte économique, la baisse des valorisations a créé des opportunités intéressantes pour les acquéreurs, d'autre part les startups ayant des difficultés pour se financer ont parfois recours au dual track qui consiste à mener tentative de levée de fonds et cession en parallèle. Les estimations d'Avolta indique donc un nombre d'opérations importants en 2023, mais un montant total en € plus faible.

Voici le top 10 des exits au s1 2023

Pour finir sur ce sujet, Avolta considère aussi qu'un retour des IPO (introduction en bourse) est envisageable. En effet, les indices boursiers semblent repartir et Arthur Porré estime "possible qu'on ait une avalanche d'IPO au premier semestre 2024".

CONCLUSION :

L'optimisme est de mise pour l'écosystème français. Les chiffres ne sont pas mauvais et les tendances sont bonnes pour la France (IA, politiques publiques etc.). Les 3 prochaines années seront peut-être celles de l'ascension à la place de leader européen.

3 scénarios pour la fin d'année ?

- 40% : 7,5 Md€ levés avec un ralentissement cet été puis une reprise normale jusqu'à la fin d'année et certainement un départ plus important début 2024

- 40% : 10,5 Md€ levés grâce à une reprise plus importante après l'été et beaucoup de levées fin novembre/début décembre avant la fin d'année

- 20% : 12 Md€ moins probable, mais comme nous l'avons vu en janvier 2022 il suffit de quelques méga-levées pour faire exploser le total !

MÉTHODOLOGIE

Pour la rédaction de ce bilan, nous avons utilisé :

- Des données internes, que nous obtenons, agrégeons et traitons tout au long de l’année.

- Des données transmises par les startups, les médias et les données publiques de l’écosystème

- Des données publiques issues d’autres acteurs de l’écosystème que nous citons et dont le lien est à chaque fois disponible.

Pour les levées de fonds et startups :

- Nous prenons les notions de startup et d’innovation au sens le plus large.

- Nous avons notre propre suivi des levées de fonds de la FrenchTech et nous considérons tous les types de levées et investisseurs (BA,VC,CVC,Family Office etc.).

- Pour les licornes, une licorne française est une start-up valorisée à plus d’un milliard de dollars fondée en France. Si cette dernière effectue une entrée en bourse ou fait l’objet d’une acquisition, elle perd son statut de licorne. Nous comptons aussi les startups qui ont déménagé à l’étranger, Dataiku par exemple.

- Les startups peuvent être présentes dans plusieurs catégories, par exemple une startup peut être une foodtech/fintech, et nous prenons en compte les BioTech.

- Les startups sont aussi triées par type de levée de fonds du Pre-Seed au Growth en fonction de ce qui est annoncé dans les communiqués de presse. S’il n’y a pas d’indication, nous prenons en compte les levées de fonds précédentes ainsi que le stade de développement.

Sources, pour aller plus loin :

- Dealroom