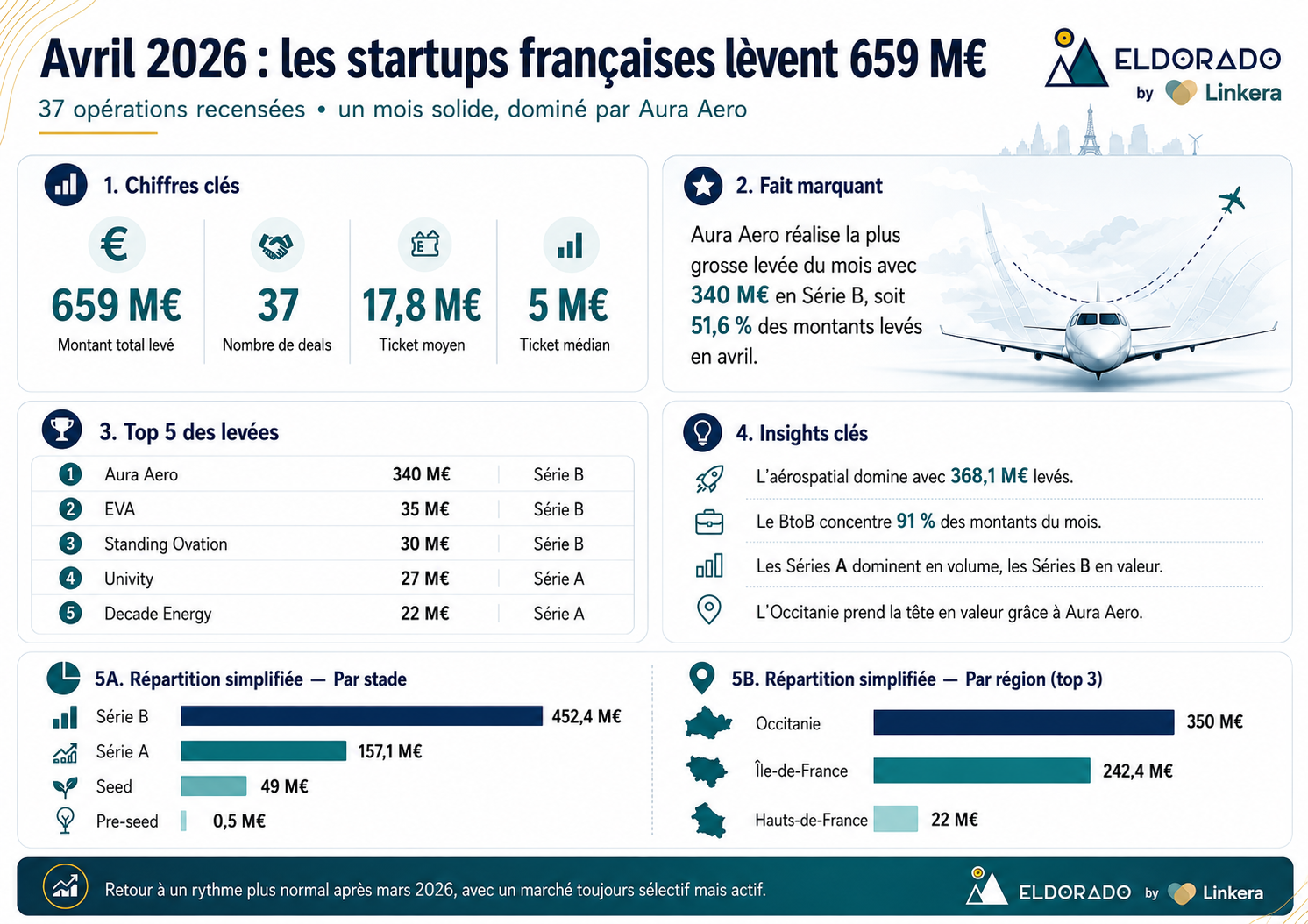

En avril 2026, les startups françaises ont levé 659 millions d’euros à travers 37 opérations. Après un mois de mars exceptionnel, porté par plusieurs méga-levées dans l’intelligence artificielle, le quantique et l’énergie, le marché revient à un niveau plus modéré, mais reste solide.

Ce mois d’avril confirme une tendance déjà observée depuis plusieurs mois : les investisseurs continuent de financer l’écosystème français, mais avec une forte sélectivité. Les capitaux se concentrent sur des startups positionnées sur des secteurs stratégiques, notamment l’aérospatial, la biotech, la santé, le software et les technologies industrielles.

La levée de 340 M€ d’Aura Aero structure très fortement le mois. À elle seule, elle représente plus de la moitié des montants levés en avril, tout en confirmant l’attractivité des projets industriels à forte intensité capitalistique.

Les chiffres clés du financement de l'innovation en Avril 2026

💰 Montant total levé : 659 M€

📊 Nombre de deals : 37

💸 Ticket moyen : 17,8 M€

🪙 Ticket médian : 5 M€

Le ticket moyen reste élevé, mais il est très largement tiré vers le haut par Aura Aero. La médiane à 5 M€ donne une lecture plus représentative du marché sous-jacent : un écosystème toujours actif, mais majoritairement composé de levées early-stage et Série A.

Hors Aura Aero, les startups françaises ont levé 319 M€ à travers 36 opérations, soit un ticket moyen retraité de 8,9 M€. Cette lecture permet de mieux mesurer la dynamique réelle du mois, en dehors de l’opération exceptionnelle du constructeur aéronautique toulousain.

Comparaisons temporelles : un retour à un rythme plus normal après mars

Après un mois de mars 2026 hors norme, avril marque un retour à un niveau plus équilibré.

Le montant total recule nettement par rapport au mois précédent, qui avait atteint 1,735 Md€ pour 35 opérations. En revanche, le volume de deals progresse légèrement, avec 37 opérations recensées en avril contre 35 en mars.

Cette évolution illustre bien la structure actuelle du marché : les très grands tours restent ponctuels, mais l’activité de fond demeure présente. Avril n’est donc pas un mois faible ; il s’agit plutôt d’un mois plus représentatif du financement des startups françaises hors méga-levées.

La comparaison avec février 2026 est également intéressante : février avait totalisé 438,6 M€ pour 35 opérations, avec un ticket moyen de 12,5 M€ et une médiane de 5 M€ . Avril affiche donc un montant supérieur, un nombre de deals légèrement plus élevé, mais une médiane identique. Cela confirme que la hausse des montants repose surtout sur quelques tours importants, plutôt que sur une progression généralisée des tickets.

🧭 Répartition par stade : les Séries A dominent en volume, les Séries B en valeur

Le mois d’avril présente une structure intéressante : les Séries A dominent en nombre d’opérations, mais les Séries B concentrent l’essentiel des montants levés.

Les Séries B totalisent 7 opérations pour 452,4 M€, soit près de 69 % des montants du mois. Cette domination s’explique principalement par Aura Aero, mais aussi par EVA, Standing Ovation, Agriodor, Audion, Donecle et ROSI.

Les Séries A représentent le segment le plus actif en volume, avec 14 opérations pour 157,1 M€. Elles constituent le cœur du marché d’avril, avec des startups en phase d’accélération commerciale, d’industrialisation ou de structuration technologique.

Le Seed reste dynamique avec 15 opérations pour 49 M€. Ce niveau confirme la vitalité du pipeline entrepreneurial français, même dans un marché plus sélectif.

Enfin, une opération de Pre-seed est recensée, pour 0,5 M€.

Cette répartition montre une pyramide de financement assez saine : une base early-stage active, un segment Série A dense, et quelques Séries B capables de mobiliser des montants plus importants.

🌍 Répartition géographique : l’Occitanie en tête grâce à Aura Aero

La répartition régionale d’avril est atypique : l’Occitanie arrive en tête en montants levés grâce à la méga-levée d’Aura Aero.

La région totalise 350 M€ levés sur 2 opérations, soit 53 % des capitaux du mois. Cette performance est principalement portée par Aura Aero, mais également par Donecle, autre startup toulousaine positionnée sur l’inspection d’avions par drones.

L’Île-de-France reste en revanche largement dominante en volume, avec 21 opérations pour 242,4 M€. Elle concentre plus de la moitié des deals du mois et confirme son rôle central dans le financement des startups françaises.

Derrière ces deux régions, les montants sont plus modestes :

- Hauts-de-France : 22 M€ – 2 opérations

- Bretagne : 15 M€ – 1 opération

- Auvergne-Rhône-Alpes : 13,4 M€ – 3 opérations

- Nouvelle-Aquitaine : 7,5 M€ – 2 opérations

- Provence-Alpes-Côte d’Azur : 3,3 M€ – 2 opérations

Ce mois d’avril rappelle qu’une seule opération industrielle majeure peut profondément modifier la hiérarchie régionale en valeur, sans nécessairement remettre en cause la domination francilienne en nombre de deals.

🔬 Secteurs d’attraction : l’aérospatial domine très largement

Le secteur de l’aérospatial arrive très largement en tête en avril, avec 368,1 M€ levés sur 3 opérations. Aura Aero qui a levé 340 millions d'€ en serie B, en est évidemment le principal moteur, mais Univity et Cap Atlas confirment également l’activité du secteur.

La biotech totalise 40,3 M€ sur 4 opérations, portée par Generare, Agriodor, Tolergyx et Askleia. Le secteur reste un pilier régulier du financement de l’innovation française, avec des projets souvent issus de la recherche et nécessitant des capitaux importants.

Le gaming et l’esport atteignent 37,1 M€, principalement grâce à EVA. La santé / MedTech suit avec 33 M€, portée notamment par Lifebloom, Hepta Medical, Axomove et Hairdex.

Parmi les autres secteurs actifs, on retrouve :

- FoodTech : 30 M€

- Software : 26,5 M€

- Énergie : 22 M€

- High-Tech : 18 M€

- Art, Culture : 15 M€

- Cleantech : 13 M€

- Intelligence Artificielle : 12,3 M€

Cette diversité sectorielle confirme que l’écosystème français ne repose pas sur une seule verticale. Toutefois, la concentration des montants sur l’aérospatial montre que les investisseurs restent particulièrement attentifs aux projets industriels capables de s’imposer sur des marchés mondiaux.

💸 Investisseurs les plus actifs : Bpifrance très présente

Bpifrance ressort comme l’investisseur le plus actif du mois, avec 6 participations recensées. L’acteur public confirme une nouvelle fois son rôle central dans le financement de l’innovation française, notamment sur les projets industriels, deeptech et technologiques.

Parmi les investisseurs également actifs en avril, on retrouve :

- SWEN Capital Partners : 4 opérations

- Kima Ventures : 3 opérations

- Alven : 2 opérations

- Raise : 2 opérations

- Eiffel Investment Group : 2 opérations

- Innovacom : 2 opérations

- Blast : 2 opérations

- GSO Innovation : 2 opérations

La répartition par nationalité confirme la forte domination des investisseurs français, avec 95 participations recensées. Les investisseurs américains arrivent ensuite avec 12 participations, devant la Belgique, le Royaume-Uni, l’Allemagne, l’Espagne, les Pays-Bas et le Japon.

Cette structure illustre un marché encore très ancré localement, mais capable d’attirer ponctuellement des capitaux étrangers, notamment sur les opérations les plus ambitieuses ou les plus technologiques.

🧩 Stratégies et modèles économiques : le BtoB domine très largement

Comme souvent, le BtoB concentre l’essentiel de l’activité.

En avril, les startups BtoB représentent :

- 32 opérations

- 598,5 M€ levés

- soit 91 % des montants du mois

Les startups BtoC totalisent 5 opérations pour 60,5 M€, portées notamment par EVA et Lifebloom.

Côté business model, les modèles de vente de produit dominent très largement en valeur, avec 410,9 M€ levés. Cette domination s’explique principalement par Aura Aero, mais aussi par Standing Ovation, Lifebloom, Agriodor, Donecle ou ROSI.

Les modèles par abonnement représentent 101,5 M€, portés par Univity, Kestra, SquareMind, Audion, Cobl AI ou encore HrFlow.ai.

Les modèles de service totalisent 85,8 M€, avec notamment EVA, Decade Energy, Hepta Medical et Ouidrop.

Cette répartition est cohérente avec la tonalité industrielle du mois : les investisseurs financent des projets lourds, souvent matériels ou technologiques, mais toujours avec une recherche de scalabilité et de différenciation forte.

👩💼 Les fondatrices du mois

Sur les 37 levées recensées en avril 2026, 7 concernent des startups fondées ou cofondées par au moins une femme, soit 18,9 % des opérations du mois.

Ces startups totalisent 65,2 M€, soit 9,9 % des montants levés.

Les principales opérations concernées sont :

- EVA – 35 M€

- Agriodor – 15 M€

- ROSI – 7,4 M€

- Fairglow – 3 M€

- Faactopi – 3 M€

- Cleo Labs – 1,3 M€

- Easley – 0,5 M€

La part des fondatrices reste donc limitée en volume comme en valeur. Contrairement à certains mois où une opération majeure portée par une équipe mixte peut fortement améliorer l’indicateur, avril montre une présence féminine plus diffuse, mais encore insuffisante dans les plus grosses levées du mois.

En conclusion

Avec 659 M€ levés sur 37 opérations, avril 2026 s’inscrit comme un mois solide pour les startups françaises, malgré un net recul par rapport au mois exceptionnel de mars.

La lecture du mois doit toutefois être nuancée : Aura Aero concentre plus de la moitié des montants levés, ce qui tire fortement les indicateurs vers le haut. Hors cette opération, le marché reste actif mais plus modéré, avec une majorité de tours Seed et Série A.

Avril confirme plusieurs tendances fortes : la bonne tenue du BtoB, l’intérêt croissant pour les projets industriels, la résilience de la biotech et de la santé, ainsi que la capacité de certaines startups françaises à mobiliser des financements significatifs dans des secteurs stratégiques.

Le capital-risque français reste donc sélectif, mais continue de financer des projets ambitieux, en particulier lorsqu’ils combinent innovation technologique, impact industriel et potentiel international.