Chez Eldorado, nous avons pour ambition d’analyser plus en détails les tendances derrière les secteurs et levées de fonds et de livrer une analyse plus poussée que leur simple recensement. Voici donc notre nouvelle étude sur la Proptech & Contech en partenariat avec Urban Odyssey.

Pour rappel, Urban Odyssey, c’est le start-up studio d’ICADE, dédié à l’immobilier et à la ville de demain, qui lance en ce moment un nouvel appel à entrepreneurs souhaitant créer/accélérer leur start-up en réponse aux grands enjeux immobiliers et urbains.

Pour postuler et être contacté par l’équipe rendez-vous ici !

🏗️ PROPTECH & CONTECH EN FRANCE, DE QUOI PARLE-T-ON ?

Afin de prendre un peu de recul sur les secteurs très riches et divers de la Proptech & Contech nous allons démarrer cette étude avec quelques données chiffrées sur les levées de fonds des startups françaises de la Proptech & Contech.

Mais d'abord, qu'est-ce-que la PropTech et la ConTech ?

À noter que nous prendrons la définition de Proptech et Contech la plus large possible. Nous pensons notamment à la Smartcity, le BTP, l’aménagement du territoire ou encore l’architecture. En somme, tout ce qui touche à l’immobilier et l’urbanisme de bout en bout de la chaîne de valeur.

Ces secteurs font partie des plus dynamiques de l’écosystème entrepreneurial et VC. Cela s’explique notamment par une intensité capitalistique particulièrement élevée et donc des levées de fonds, des pratiques traditionnelles, voire vieillissantes, qui laissent un vaste terrain de jeu aux entrepreneurs ou encore une attractivité historique pour un secteur qui semble intemporel et sur lequel se sont bâtis bon nombre de grandes sociétés françaises cotées.

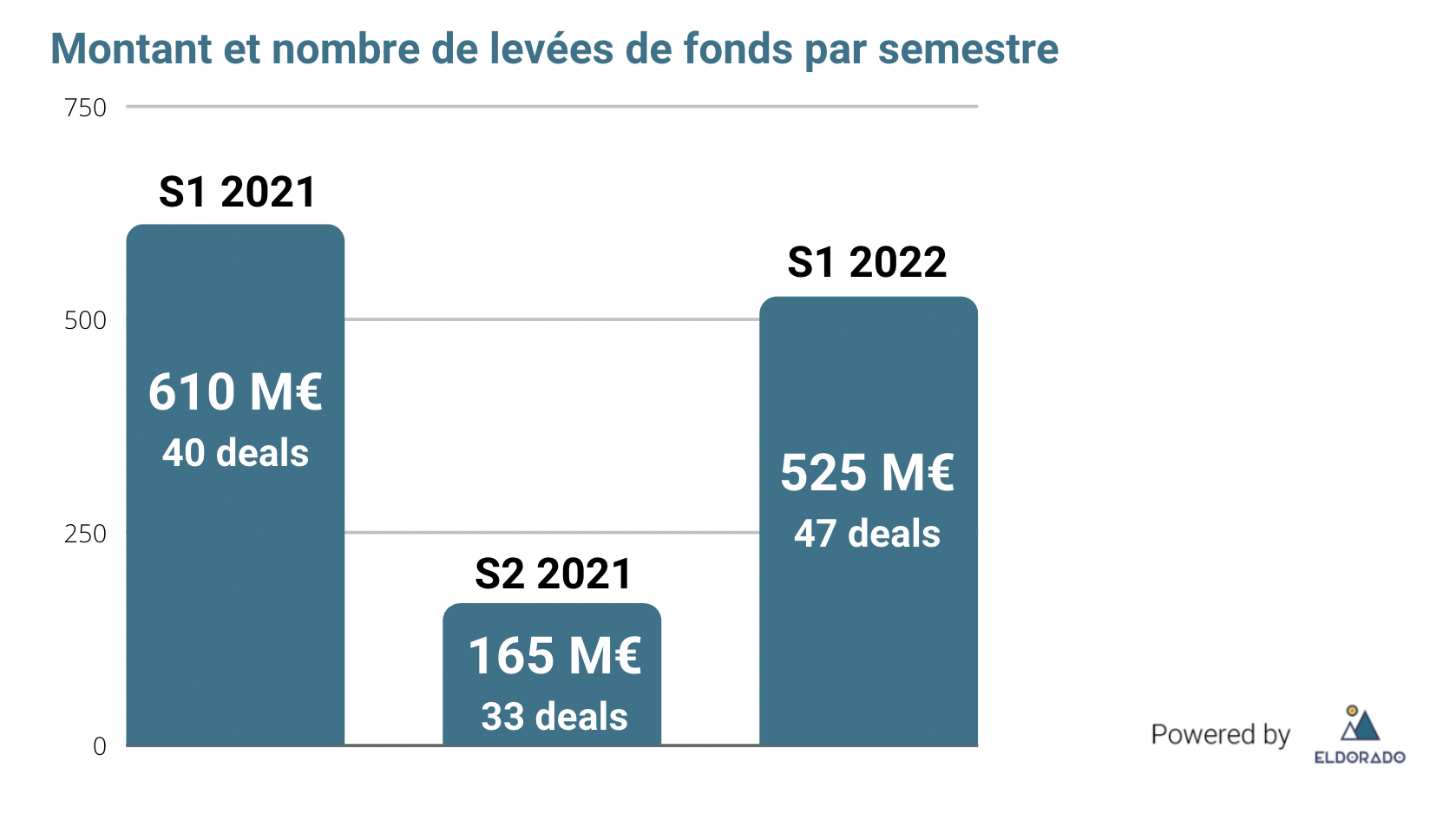

💰Depuis janvier 2021, 120 startups françaises de la Proptech/Contech ont levé des fonds pour un montant total de 1,3 Mrd€

Ces indicateurs permettent de positionner les startups françaises de la Proptech/Contech. En effet, 1 levée de fonds sur 10 concerne une startup de ces secteurs sur la période 2021-2022, la médiane est sensiblement identique à celle tous secteurs confondus, mais la moyenne est un peu en dessous car on ne compte que 4 levées de fonds supérieures à 50 M€ sur la période.

🦄 A noter que IAD, réseau immobilier sans agence, est la seule licorne Proptech après avoir réalisé une levée de fonds de 300 M€ en février 2021🦄

Voici les tendances sur les 3 semestres écoulés depuis début 2021 :

On observe qu’en faisant abstraction de la levée de fonds de 300 M€ d’IAD au S1 2021, le premier semestre 2022 paraît très intéressant avec un nombre de levées de fonds en croissance. La médiane du S1 2022 est de 3,8 M€ vs 1,2 M€ pour l’année 2021, cette augmentation importante place le secteur comme l’un des plus dynamiques du début d’année 2022. C’est aussi un des signes d’une arrivée à maturité : en effet, beaucoup de sociétés ayant levé des fonds en 2020 ou 2021 ont levé à nouveau en 2022, nous pensons notamment à Masteos ou encore Prello.

Le S2 2021 avait été particulièrement calme avec un nombre de deals moins conséquent et des montants levés beaucoup moins élevés, le S2 2022 sera donc déterminant pour confirmer la tendance observée au S1 2022 et faire de l’année 2022 un record.

LA PROPTECH/CONTECH, UN SECTEUR RÉSERVÉ AUX HOMMES ?

Environ 15% des startups ayant levé des fonds ont été fondées ou co-fondées par des femmes sur la période 2021-2022. On est loin d’une forme d’équilibre, mais il est important de noter que cela reste au-dessus des 10% tous secteurs confondus.

Voici une mise en lumière du top 3 des levées dont la startup est fondée ou co-fondée par une femme :

Beanstock - Emma Malha - 12 M€ - Beanstock est une plateforme qui permet d’accompagner les investisseurs immobiliers à trouver, financer et gérer leurs investissements locatifs.

Tracktor - Laura Medji - 12 M€ - Tracktor est une plateforme de location de matériel BTP à destination des professionnels.

Altaroad - Cécile Villette - 7M€ - Altaroad propose une solution de suivi des flux de déchets, matériaux et chargements de matériaux en temps réel pour simplifier la traçabilité des déchets de chantier.

LA RÉPARTITION GÉOGRAPHIQUE DES STARTUPS PROPTECH & CONTECH 🇫🇷

Sans surprise, ces secteurs n’échappent pas à la domination de l’Île-de-France qui polarise la plupart des startups et levées de fonds.

L’Île-de-France arrive en tête avec 64 startups soit 53% des opérations enregistrées et un montant de 930 M€ levés soit 71% du montant total.

Les Hauts-de-France arrive en deuxième position avec 23 deals (19%) et un montant de 240 M€ levés soit 18% du total.

En troisième position, nous retrouvons la région Auvergne-Rhône-Alpes avec 13 opérations enregistrées (10%) et un montant de 26 M€ levés soit à peine 2% du total.

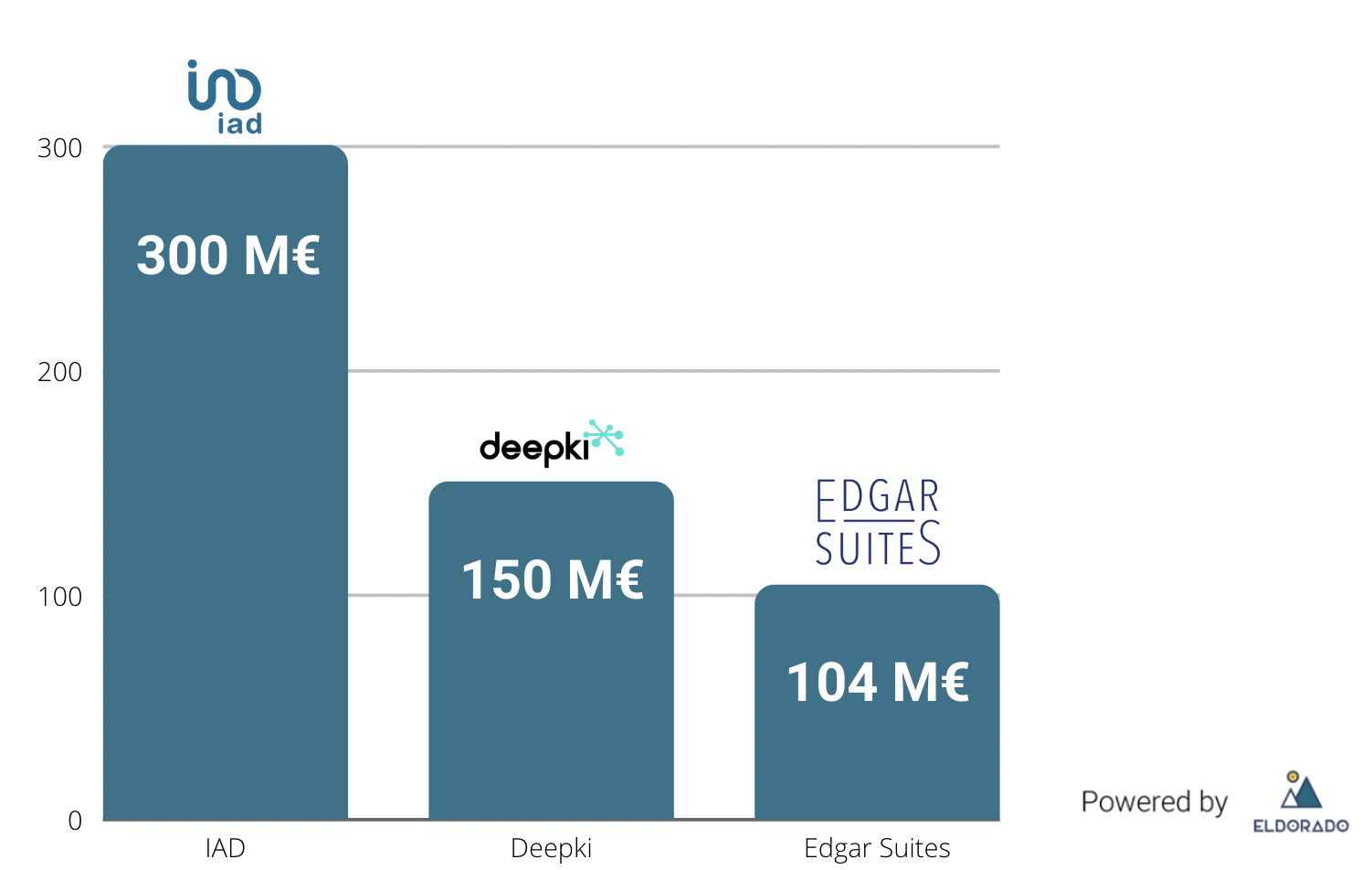

LE TOP 3 DES LEVÉES PROPTECH & CONTECH 2021-2022 🥇

🏘️ IAD - 300 M€

IAD est une plateforme bâtie sur un réseau immobilier sans agence. La plateforme permet d’apporter une connaissance plus fine des marchés locaux pour réduire les coûts et gagner en transparence grâce aux 13 000 experts disponibles.

♻️ Deepki - 150 M€

Deepki est une startup greentech alliant expertise data et ESG. Leur solution SaaS permet d’agréger des données liées aux bâtiments pour aider les propriétaires et occupants à mieux gérer et comprendre les émissions de CO2 pour les réduire par la suite.

🛎️Edgar Suites - 104 M€

Edgar Suites est un spécialiste de la transformation de bureaux urbains en appartements hôteliers. Ils proposent une large offre de location en cœur de ville, principalement à Paris.

Ce top 3 est révélateur de la diversité des sujets et business model existant au sein de la Proptech & Contech. Pour aller plus loin, notre partenaire Urban Odyssey propose une rapide analyse de quelques défis que le studio souhaite aborder avec ses futurs entrepreneurs.

QUELLE PLACE POUR L'ENTREPRENEURIAT FACE AUX GRANDS DÉFIS URBAINS ET IMMOBILIERS ?

Urban Odyssey, votre opportunité pour faire décoller votre aventure entrepreneuriale

Vous voulez redessiner la ville de demain, mettre en place de nouveaux modèles immobiliers, des méthodes constructives plus vertueuses, des technologies pour réduire l’impact écologique de l’immobilier ? Vous voulez faire adopter vos solutions par les acteurs de l’immobilier et de la ville ?

Faites votre preuve de concept rapidement et déployez votre start-up à grande échelle en vous appuyant sur Urban Odyssey, le start-up studio d’ICADE.

Pour postuler et être contacté par l’équipe, rendez-vous ici !

3 SUJETS DE FOND MIS SUR LA TABLE PAR URBAN ODYSSEY

#1 - La construction et l’immobilier face aux défis du climat et de la résilience

Le rapport du Groupe de travail I du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), paru le 9 août 2021, confirme la réalité d’un changement climatique généralisé et rapide, d’intensité croissante. Si de plus en plus d’entreprises se dotent d’une politique bas-carbone et d’une trajectoire de réduction de leurs émissions de gaz à effet de serre, les enjeux du changement climatique demandent un effort constant d’innovation et de remise en cause des modèles.

Les secteurs du bâtiment et de l’immobilier sont doublement confrontés aux enjeux environnementaux. D’un côté, ils sont d’importants émetteurs de gaz à effet de serre, et consommateurs de matières premières et de sols naturels. De l’autre, ils sont fortement exposés aux effets du changement climatique (îlots de chaleur urbains, inondations, …) et aux possibles pénuries (sable pour le béton, bois de construction, …).

Une nouvelle réglementation environnementale pour tirer le marché vers le haut

L’évolution de la réglementation est un moteur important de changement, puisqu’elle vient rehausser le niveau d’exigence environnementale de tout nouveau projet de bâtiment neuf. Quelques opérations exemplaires ont déjà anticipé les seuils d’émission des bâtiments sur l’ensemble de leur cycle de vie exigés par la nouvelle Réglementation Environnementale 2020 (RE2020), mais l’application de cette dernière à partir de l’été 2021 est un challenge pour le gros de la production de bâtiment, qui va nécessiter des changements de pratique sur tous les volets (conception, performance énergétique, matériaux de construction, …).

Bien que beaucoup de solutions constructives alternatives existent, elles représentent pour le moment un coût plus élevé que les versions plus émissives. Dans une économie de construction contrainte, la RE2020 ou la loi Climat et Résilience (et son objectif Zéro Artificialisation Nette 2050) favorisent donc toute initiative permettant de réduire l’empreinte environnementale du bâtiment en limitant les surcoûts, qu’il s’agisse de nouvelles technologies ou de nouvelles pratiques (recours plus systématique au réemploi ou au recyclage, aux matériaux biosourcés localement, …). Comment continuer à lever les freins inhérents à ces nouvelles approches (coût, conformité normative et réglementaire, assurances, compétences et structuration des filières…) ?

L’adaptation des villes au changement climatique est-elle sous-estimée ?

La nouvelle réglementation environnementale met particulièrement l’accent sur le confort d’été, dont l’importance ne fera qu’augmenter, indépendamment des efforts réalisés dans l’atténuation du changement climatique. Prise au sens large, cette question de l’adaptation de nos bâtiments (et de nos villes) au changement climatique est sans doute un des défis les plus importants jamais rencontrés par notre industrie. Les points d’attention sont nombreux : gestion des canicules et des pics de chaleur, lutte contre les effets d’îlot de chaleur urbain, désimperméabilisation des sols et rétablissement du cycle de l’eau en local…

L’enchevêtrement de ces problématiques rend leur appréhension complexe. Pour autant, des solutions, dont des solutions fondées sur la nature, ont l’ambition d’y répondre de la manière la plus complète possible. Si jusqu’à présent, des aménagements supplémentaires (jardins de pluie, micro-forêts, supports de végétalisation, revêtements blancs ou à albédo élevé) sont perçus comme des dépenses ou entrent en concurrence avec des espaces « commercialisables », les risques physiques que le changement climatique fait peser de manière croissante sur les bâtiments et leurs habitants posent la question de l’estimation du risque et de la valeur économique à donner à ces nouvelles fonctions urbaines (végétalisation, rafraîchissement urbain, infiltration des eaux, dispersion de la chaleur, …).

#2 – Accompagner les évolutions sociétales et les nouveaux usages du travail

Futur du bureau : comment accompagner des mutations incertaines ?

Plus d’un an après le début de l’épidémie de Covid-19 en France, les confinements successifs et la mise au télétravail contrainte et massive ont soulevé beaucoup d’interrogations sur les usages du bureau. Beaucoup de ces questions restent indéterminées, comme la capacité réelle des entreprises à fonctionner avec une organisation du travail hybride, entre physique et digital. Une réponse unique à toutes les typologies d’entreprises, de métiers et de secteur paraît inenvisageable. En parallèle, la pandémie a révélé des aspirations émergentes auprès des travailleurs, en particulier en leur donnant un autre rapport au temps et à l’espace. Les longs trajets de « commuting » sont particulièrement décriés, tant pour les frustrations individuelles qu’ils causent que pour leur impact écologique. Ainsi, de nouvelles réponses, encore balbutiantes, apparaissent et visent à accompagner les entreprises dans cette transition. Leur positionnement sur des usages encore très émergents les rend fragiles, elles sont néanmoins des signaux intéressants pour observer et analyser les mutations en cours au sein des organisations.

Si les entreprises trouvent leur équilibre avec le travail hybride, et que les équipes ne reviennent que quelques jours par semaine au bureau par exemple, l’avenir du bureau demande à être redéfini. Revenir au bureau, c’est l’occasion pour les usagers de se réunir et de retrouver du lien social, mais aussi, peut-être, d’avoir accès à des services qu’ils n’auraient pas ailleurs. La flexibilité des lieux de travail et l’amélioration de la qualité de vie des salariés par des services sont, encore plus qu’avant la crise, développés comme des arguments de recrutement ou de rétention décisifs. Cet enjeu, historiquement exacerbé chez les startup, notamment auprès des très convoités profils tech, se diffuse plus largement dans l’ensemble des entreprises. En outre, le bureau est à comprendre dans un écosystème, où la proximité avec des partenaires, clients ou fournisseurs, est vectrice d’innovation et de business.

Les entreprises font face à au moins 3 enjeux majeurs dans leur rapport au bureau : la nécessité de répondre à la volonté des équipes de faire perdurer le travail hybride, le besoin de garder une culture d’entreprise dynamique avec des équipes dispersées, et le besoin de maîtriser leurs coûts immobiliers. Pour répondre aux besoins très contextualisés de chaque entreprise, on voit apparaître l’idée d’articuler plusieurs offres de bureau, entre le socle stable, à un prix attractif dans la durée, que propose le bail traditionnel, et le développement de bureaux plus flexibles dédiés à des « équipes projet », ou encore des bureaux « satellites » de proximité pour mieux couvrir le territoire et permettre à chaque salarié d’avoir un lieu maîtrisé par son entreprise, à quelques dizaines de minutes de chez lui. Quelles autres mutations les évolutions sociétales vont-elles entraîner sur notre rapport au bureau et sur les besoins immobiliers des entreprises ? Comment tirer profit de nouveaux modes d’organisation du travail qui commencent à faire leurs preuves ?

#3 – Accélération de la digitalisation de l’immobilier : trouver les cas d’application les plus porteurs pour un véritable effet de levier technologique ?

Il est communément admis que le secteur de la construction est encore organisé de manière artisanale. Le recours au digital est progressif, mais connaît un réel retard en comparaison à d’autres secteurs industriels. On peut dresser le parallèle avec des secteurs industrialisés comme l’automobile ou l’aéronautique, qui ont eu besoin très tôt de développer une coordination, des méthodes et des outils propres au génie industriel. Dans notre cas, de la conception à la construction, différents corps de métiers interviennent sur un projet unique en ayant recours à divers outils digitaux qui ne sont pas ou peu performants et très rarement intégrés de manière efficace. Toutefois, afin de rationaliser et optimiser la production d’immeubles, et ce dès la phase de conception, de nouveaux outils et pratiques émergent depuis quelques années. Parmi ces outils, le BIM (Building Image Modeling) incarne à la fois tout le potentiel de transformation du numérique, et la complexité de déploiement de nouvelles technologies qui viennent modifier les pratiques d’un secteur peu intégré. Pour éviter les développements coûteux d’outils qui ne seraient pas utilisés par la suite, il est ainsi capital de porter une attention toute particulière aux usages réels et à l’environnement de travail actuel des acteurs en place.

Des outils spécialisés pour numériser certains processus-métiers (workflow)

La productivité est un sujet récurrent dans le secteur de l’immobilier et de la construction. En juin 2019, l’Observatoire de la Construction Tech révélait la « sous-performance » de la productivité de la construction française par rapport aux autres secteurs d’activité. En particulier, le différentiel cumulé de productivité entre l’industrie et la construction était estimé à 127,3% depuis 1995. Si le « lean management » (gestion de la production sans gaspillage), le BIM et le « hors-site » sont mis en avant comme des moyens de réduction des délais et des risques de malfaçons, il est certain que ces nouvelles approches requièrent également de nouveaux outils numériques dans la gestion de projet. Ces dernières années ont vu le développement d’outils très spécialisés, portant généralement sur un processus unique, répétitif et identique à travers les différents acteurs : Bulldozair ou Kairnial (ex-Resolving) pour la gestion de la construction, Primpromo pour la gestion financière, Saqara (ex-AOS) pour gérer les appels d’offres, Kaliti pour suivre la livraison d’un chantier et la levée des réserves… La force de ces logiciels, à savoir leur hyperspécialisation sur un processus-métier précis, conduit malgré tout à une multiplication d’outils, utilisés en parallèle de la suite logicielle traditionnelle (Microsoft 365).

Vers des premiers cas d’application concrets pour l’Intelligence Artificielle et le big data ?

Présentée depuis quelques années comme la prochaine disruption majeure de l’économie, l’Intelligence Artificielle (IA) est un sujet complexe, à la fois en constante évolution à mesure des travaux de recherche, et d’ores et déjà mal compris sur ses possibilités actuelles par les acteurs économiques en place. Le développement du Cloud Computing et du Big Data, c’est-à-dire une puissance de calcul peu coûteuse et l’accès à un grand nombre de données, ont permis l’émergence de premiers cas de réalisation « d’intelligence artificielle » : par exemple le machine learning, l’apprentissage automatique par des algorithmes programmés pour s’améliorer sur un sujet précis, ou la compréhension du langage naturel, qui vise à donner à un ordinateur la capacité à comprendre et traiter le langage naturel humain.

Dans l’immobilier, grâce à l’open data, qui rend un grand nombre de données socio-économiques accessibles, de premiers exemples de solutions fonctionnelles ayant recours à la corrélation d’un grand nombre de donnée (data science), et dans une moindre mesure, à des facettes d’Intelligence Artificielle, commencent à émerger. On peut ainsi citer PriceHubble, qui s’est spécialisée sur le cas d’usage précis de l’estimation de la valeur de biens immobiliers ou de portfolios, et dont qui a réalisé une levée de fonds de 34M€ en 2021. Skyline, rachetée en 2021 par JLL, développe des outils d’analyse et d’estimation pour l’immobilier commercial, mais aussi une Intelligence Artificielle pour des modélisations prédictives de tendances de marché. Ou encore plus récemment, Lokimo, une start-up Urban Odyssey, spécialisée dans l’IA pour l’immobilier. L’accélération du développement de l’IA pose de nombreuses questions à un secteur qui n’a pas encore tout à fait atteint sa maturité numérique : comment l’IA peut-elle contribuer à la création de villes durables ? Quels sont les risques et dérives possibles de ces technologies ? Quels sont les cas d’application souhaitables et utiles au regard de nos enjeux sociaux, économiques et environnementaux ? Comment trouver et collecter les bonnes données pour permettre la réalisation de ces cas d’application ?

Ces défis vous intéressent ? De manière non-exhaustive, d’autres grands enjeux structurels nous attendent comme le vieillissement de la population et ses conséquences sur l’habitat et les usages urbains, la protection des sols et la renaturation des villes, … pour lesquels l’entrepreneuriat peut être un moyen de faire émerger de nouveaux modèles et de les déployer à grande échelle !

Rejoignez Urban Odyssey, le start-up studio dédié à la ville de demain !

Entrepreneur expérimenté ou jeune diplômé, avec ou sans projet, vous avez des idées innovantes et l’envie d’entreprendre ? Vous êtes convaincus de la nécessité de la transition vers un secteur immobilier bas-carbone et économe en ressources, de la préservation de la biodiversité, du mieux-vivre en ville ou encore de l’accompagnement des nouveaux usages urbains ?

Urban Odyssey, le start-up studio d’ICADE dédié à l’immobilier et à la ville de demain, lance un nouvel appel à entrepreneurs souhaitant lancer leur start-up en réponse aux grands enjeux urbains. Urban Odyssey a déjà lancé plus de 11 projets de start-up très early stage depuis 2019, et vise à en créer 5 supplémentaires en 2022 pour réinventer la ville.

Quels sont les terrains de jeu proposés ?

- L’habitat de demain : nouvelles offres autour du soin et de la santé dans l’habitat de demain, personnalisation et évolutivité du logement, technologies digitales au service de la promotion immobilière, …

- Le futur du travail : nouvelles offres d’exploitation de lieux, nouvelles expériences et nouveaux services à l’ère du travail hybride, technologies optimisant l’exploitation d’un bâtiment dont par exemple les économies d’énergie, …

- La fabrique de la ville pérenne : restauration de la biodiversité en zone urbaine, GreenTech appliquée à l’immobilier, nouveaux matériaux et solutions constructives bas-carbone, économie circulaire appliquée au bâtiment, adaptation des villes à des climats futurs...

Rejoindre Urban Odyssey, c’est bénéficier :

- D’un investissement financier : Urban Odyssey investit en moyenne 200k€ en pré-amorçage au capital des structures créées

- D’un impact business immédiat : accès facilité aux actifs d’Icade, à ses opérations de promotion, à ses clients et à l’expertise de ses métiers

- D’un hébergement au sein des locaux d’Urban Odyssey à Bastille

- D’une équipe de talents dédiée : des entrepreneurs, développeurs, designers, business developers et experts de l’immobilier, passionnés par les enjeux des villes de demain et engagés dans la réussite des projets

- D’un accès au programme d’accompagnement et aux ressources de l’Incubateur HEC (partenaire d’Urban Odyssey)

Urban Odyssey, c’est :

- 11 start-up & spin-off créées en 3 ans : Domani, Lokimo, IvyNest, StockCO2, …

- Un pool de 50+ experts, coachs business, designers et référents métiers

- Un board de 8 experts (CEO & Membres du Comex Icade, Investisseurs partenaires dont Bpifrance, AXELEO et la Direction des investissements de la Caisse des Dépôts)

- Un modèle qui allie l’agilité de l’entrepreneur à la force de frappe du grand groupe

L’équipe du studio rencontre des entrepreneurs et des start-up dès à présent et jusqu’à mi-juillet.

Pour postuler, rendez-vous ici !

Pour aller plus loin 🤓

👉 Le panorama xAnge “Proptech the new kids on the block”

👉 Le panorama Proptech & Contech européen d’Axeleo Capital

👉 Etude Proptech & Contech européenne T3 2021 d’Axeleo Capital