L’année 2022 a mis un terme à plusieurs années d’inflation des valorisations de startups. Nombreuses sont les startups qui ont bénéficié entre 2020 et 2022 d’une course au déploiement de fonds par les investisseurs, d’un rapport de force à leur avantage dans leurs relations avec les fonds d’investissement et de valorisations record qui leur ont permis de se financer en limitant la dilution en résultant.

La tendance s’est renversée au cours du second semestre 2022 et les valorisations ont chuté et sont grosso modo revenues au niveau qui était le leur avant les années Covid. Les « méga deals » sont également moins nombreux. Ce sont désormais les investisseurs qui sont en position de force et il semble peu probable que toutes les sociétés, qui ont levé des fonds entre 2020-2022 et qui vont avoir besoin de lever en 2023, arrivent à le faire sur une valorisation significativement supérieure à celle de leur dernière levée. Il semble même vraisemblable, voire inévitable, que certaines sociétés vont devoir se résigner à lever des fonds sur la base d’une valorisation plus faible que la valorisation post-money de leur dernière levée, c’est-à-dire à faire un « down round ».

Lorsqu’une société émet de nouvelles actions sur la base d’un prix par action inférieur au prix par action payé par les derniers investisseurs entrés au capital, on dit qu’elle fait un « down round », autrement dit elle fait un tour de financement sur la base d’une valorisation inférieure à sa dernière valorisation.

Faire un down round est rarement vécu comme une partie de plaisir et c’est même peut-être la hantise de certains entrepreneurs qui souhaitent pouvoir vendre la meilleure equity story possible à tout potentiel investisseur et qui voient un down round comme un revers dans un parcours de financement perçu comme devant nécessairement être linéaire et reposer sur une croissance régulière de la valorisation de la société.

Face à ce scénario qui peut devenir une réalité en 2023, nous vous partageons plusieurs réflexions et recommandations qui vous permettront d’aborder un éventuel down round de la manière la plus sereine possible.

ANTICIPER UN DOWN ROUND

First things first: un down round, ça peut s’anticiper.

Tout d’abord, si vous arrivez au bout de votre trésorerie et que vous savez que vous allez devoir lever des fonds dans les douze mois qui viennent, vous devez savoir que la question de la valorisation va être cruciale. Et, vous devriez savoir que la probabilité de faire un down round est importante.

Il est fortement recommandé de vous tenir au courant de l’évolution de l’écosystème pour en tâter le pouls et savoir où vous vous positionnez et ce que vous êtes en mesure de pouvoir demander en termes de valorisation. Soyez à l’affut des soubresauts de l’écosystème, échangez avec des entrepreneurs, échangez avec des investisseurs, échangez avec vos investisseurs. Si vous avez des investisseurs historiques à votre capital, profitez-en pleinement pour récupérer un maximum d’informations sur leurs pratiques et sur les pratiques de marché en général. Ces connaissances vous permettront de vous préparer i) à l’éventualité de faire un down round et ii) aux discussions avec vos futurs investisseurs. Une connaissance précise des tendances et des pratiques de marché vous permettra de vous positionner et de gérer de manière stratégique vos négociations.

Ensuite, il est possible d’éviter le down round tout en levant néanmoins des fonds. Vous pouvez lever des fonds sans pour autant émettre des actions. Si vous êtes en position particulièrement délicate et qu’il apparait extrêmement probable que vous ne pourrez pas lever sur une valorisation autre qu’une valorisation très fortement dégradée, il peut être tout à fait pertinent de contourner un down round en faisant appel à d’autres outils de financement qu’une augmentation de capital classique.

Aussi, pour tenter de contourner le down round, vous pouvez avoir recours à l’un des outils suivants :

Le BSA Air

En quoi ça consiste : le BSA Air est un dérivé du bon de souscription d’actions (BSA), qui permet à des investisseurs de rentrer au capital d’une société sur la base d’une valorisation calculée non pas au moment du versement des fonds mais au moment de l’exercice du BSA Air avec la garantie que cette valorisation ne dépassera pas une valorisation maximale définie au moment de leur investissement (en contrepartie, les actionnaires existants ont la garantie que le BSA Air ne sera pas exercé sur une valorisation inférieure à une valorisation minimum).

L’investisseur qui investit via BSA Air investit le montant de souscription de son BSA Air qu’il pourra exercer et convertir en un nombre d’actions à déterminer à l’occasion i) de la survenance d’un évènement déclencheur futur sur la base de la valorisation de la Société retenue dans le cadre de cet évènement ou ii) de la non-survenance d’un tel évènement à une échéance et sur la base d’une valorisation prédéterminées.

- Les « plus » du BSA Air :

-

la possibilité de ne pas figer une valorisation de la société au moment du versement des fonds,

-

la rapidité de la mise en place du mécanisme, et

-

les coûts juridiques associés, significativement plus faibles que pour une levée de fonds classique.

-

- Les « moins » du BSA Air :

-

l’absence de certitude quant à la possibilité ou non de défiscaliser le montant total de l’investissement en BSA Air, et

-

le risque de ne pas bien fixer la valorisation cap entraînant une dilution excessive des actionnaires historiques ou au pire obérant les possibilités de lever des fonds ultérieurement (les nouveaux investisseurs n’acceptant pas que les investisseurs Air puissent exercer leurs BSA Air sur la base d’une valorisation significativement décotée par rapport à eux).

-

Pour en savoir plus sur les BSA Air

LES OBLIGATIONS CONVERTIBLES

En quoi ça consiste : les obligations convertibles sont des titres de créance qui permettent à un investisseur de prêter de l’argent à une société en échange de quoi, soit la somme prêtée lui est remboursée en cash, soit cette somme est convertie en actions de la société sur la base d’une valorisation calculée non pas au moment du versement des fonds mais au moment de la conversion des obligations convertibles.

L’investisseur qui investit via obligations convertibles investit un montant principal correspondant au prix de souscription de ses obligations convertibles qu’il pourra se faire rembourser (plus les intérêts) en espèces dans certains cas prédéfinis ou qu’il pourra convertir en actions (plus les intérêts) à l’occasion i) de la survenance d’un évènement déclencheur futur sur la base de la valorisation de la Société retenue dans le cadre de cet évènement ou ii) de la non-survenance d’un tel évènement à une échéance et sur la base d’une valorisation prédéterminées.

- Les « plus » des obligations convertibles :

-

la possibilité de ne pas figer une valorisation de la société au moment du versement des fonds,

-

la relative rapidité de mise en place du mécanisme (surtout pour les sociétés qui ont plus de deux ans, ne nécessitant pas d’avoir recours à un commissaire à la vérification de l’actif et du passif),

-

les coûts juridiques associés, significativement plus faibles que pour une levée de fonds classique, et

-

la possibilité pour la société de rembourser en cash le montant prêté au titre des obligations convertibles et d’éviter la dilution résultant de la conversion des obligations convertibles (si les investisseurs acceptent cette modalité de remboursement).

-

- Les « moins » des obligations convertibles :

-

les obligations convertibles, tant qu’elles ne sont pas converties, sont a priori comptabilisées en dette ou en quasi fonds-propres (dans de rares cas) et ne sont pas considérées comme des fonds propres de la société,

-

en tant que dette, les obligations convertibles produisent des intérêts, entraînant un surcoût potentiel pour la société émettrice,

-

les obligations convertibles peuvent entraîner un surcoût pour la société si l’évènement déclencheur permettant la conversion des obligations convertibles ne se produit pas et qu’une prime de non-conversion en cash est prévue.

-

Pour en savoir plus sur les OC

LES AVANCES EN COMPTE COURANT (si des actionnaires historiques investissent)

En quoi ça consiste : les avances en compte courant sont des prêts que les actionnaires d’une société par actions peuvent faire à la société.

Un actionnaire qui prête de l’argent à sa société via une avance en compte courant met à disposition de la société le montant de son avance en compte courant directement sur le compte bancaire de la société. Il pourra en obtenir le remboursement ultérieurement : en principe à tout moment qu’il jugera opportun sous réserve que le remboursement ne mette pas la société en situation de stress financier ou à compter d’une date prédéfinie dans un contrat encadrant le remboursement de l’avance en compte courant si un tel contrat existe (on parle de convention de compte courant). A noter que le remboursement peut se faire en espèces ou par émission d’actions réservée à l’actionnaire prêteur selon les termes et conditions, le cas échéant, prévus dans la convention de compte courant.

- Les « plus » des avances en compte courant :

-

la possibilité de ne pas figer une valorisation de la société au moment du versement des fonds,

-

la rapidité de la mise en place du mécanisme (des 3 solutions détaillées ici, c’est celle qui peut être la plus rapide à mettre en place car elle ne requiert pas la consultation des associés),

-

les coûts juridiques associés, significativement plus faibles que pour une levée de fonds classique.

-

- Les « moins » des avances en compte courant :

-

les avances en compte courant ne permettent pas de faire appel à de nouveaux investisseurs,

-

les avances en compte courant sont comptabilisées en dette et ne sont pas considérées comme des fonds propres de la société (au mieux, les sommes prêtées dans le cadre d’une avance en compte courant peuvent être qualifiées, par certains organismes, de quasi fonds propres si le remboursement de l’avance est bloqué pendant plusieurs mois/années),

-

si les associés qui font une avance en compte courant sont des sociétés, l’avance en compte courant devra être rémunérée par la société via des intérêts, et

-

pour les investisseurs, cette option peut être perçue comme moins sécurisée car en échange de leur avance, ils ne disposent pas d’un titre de capital ou de créance de la société pouvant être exercé ou converti automatiquement en actions au moment du remboursement.

-

Enfin, si vous tenez absolument à maintenir la valorisation du précédent tour, voire à obtenir une valorisation plus importante que celle du précédent tour, il est toujours possible d’offrir des contreparties aux investisseurs en échange du maintien de la valorisation. Il est par exemple possible d’offrir des droits politiques et/ou financiers particulièrement importants aux investisseurs afin de préserver la valorisation (par exemple une clause de liquidation préférentielle dite « participating » ou une clause de liquidation préférentielle avec un multiple non pas de x1 mais supérieur à x1).

Au-delà du fait qu’il n’est pas du tout certain que vos investisseurs acceptent ces contreparties, attention à ne pas vous accrocher excessivement à une valorisation en échange de contreparties démesurées qui vous placeraient dans une moins bonne situation qu’une « simple » valorisation dégradée ne l’aurait fait.

En effet, lever sur la base d’une valorisation inférieure au précédent tour peut avoir des conséquences moins impactantes et moins néfastes que d’accorder des droits trop avantageux aux investisseurs (cf. partie 3. « Faire au mieux en cas de down-round »). Il est donc recommandé de manier ce type de négociations avec beaucoup de prudence et de ne pas s’attacher coûte que coûte à une valorisation sous peine de créer une situation plus délétère, à terme, pour la société et ses actionnaires existants.

LES CONSÉQUENCES D'UN DOWN ROUND

Si le down round qui se profile ne peut pas être évité et que vous avez besoin de réaliser une augmentation de capital, un down round peut être une meilleure option qu’un « no round » (i.e. l’absence de levée de fonds).

Un down round, s’il ne doit pas être perçu comme une déclaration de mort de la société, a néanmoins des conséquences bien réelles et significatives pour la société.

Les conséquences juridiques d’un down round

Première conséquence qui va de soi : si un down round exige de rogner sur une précédente valorisation, il n’a a priori pas d’impact sur les besoins de financement. Ainsi, et même s’il est possible de partiellement limiter le montant cherché pour « limiter la casse », votre besoin réel de financement n’a pas vocation à changer au seul prétexte que les valorisations qui vous sont proposées ne sont pas assez élevées. Aussi, en acceptant de lever des fonds sur la base d’une valorisation inférieure à la valorisation retenue dans le cadre du précédent tour de financement et pour un même montant d’investissement correspondant à vos besoins objectifs de financement, vous acceptez de facto une dilution plus importante.

Sans compter que la valorisation retenue dans le cadre d’un down round crée un précédent et un décrochage dans l’évolution de la valorisation de votre société de sorte qu’il est peu probable que la prochaine levée de fonds intervenant après le down round réalise un rattrapage total de la valorisation pré down round. Il y a donc fort à parier que la levée de fonds qui suivra le down round sera réalisée sur la base d’une valorisation inférieure à celle qu’elle aurait dû être si ce décrochage n’avait pas eu lieu. C’est donc potentiellement sur le moyen/long-terme qu’un down round a un effet dilutif et pas simplement de manière ponctuelle à l’occasion de la survenance du down round.

Par ailleurs, la dilution résultant d’un down round peut être accentuée par la mise en œuvre de mécanismes anti-dilutifs qui auraient été négociés par des investisseurs historiques. Le plus usuel de ces mécanismes est le ratchet.

Le ratchet est un mécanisme permettant de protéger les investisseurs s’ils investissent à un instant « t » sur la base d’une valorisation qui se révèlera trop élevée ultérieurement (typiquement à l’occasion d’un down round peu de temps après leur investissement). Attention, ce mécanisme ne va pas de soi, il doit être négocié par les investisseurs. Les investisseurs qui négocient ce mécanisme obtiennent, dans le cadre de leur prise de participation, des actions de la société et, en plus, des BSA (attachés ou non à ces actions) que l’on appelle des « BSA ratchet ».

Les BSA ratchet permettent d’ajuster le prix de souscription auquel lesdits investisseurs ont souscrit leurs actions à l’occasion de leur entrée au capital.

Si, alors qu’ils ont accepté une valorisation donnée lors d’un tour de financement et que dans les mois qui suivent (délai à définir), la société réalise un nouveau tour significatif sur une valorisation inférieure, les BSA ratchet pourront être exercés par les investisseurs, ce qui leur permettra de souscrire, pour un prix symbolique (à savoir la valeur nominale), un nombre d’actions supplémentaires pour compenser l’écart de valorisation entre les deux tours.

Il existe trois formules de ratchet dont l’effet dilutif pour les actionnaires qui n’ont pas de BSA ratchet est plus ou moins important :

-

Le broad-based weighted average ratchet : l’application de cette formule permet aux investisseurs de souscrire des nouvelles actions pour ramener le prix moyen de souscription de leurs actions à une moyenne pondérée du prix du premier tour et du prix du second tour (calculée sur une base pleinement diluée c’est-à-dire en prenant en compte les options type BSPCE, BSA, SO, etc. et surtout en prenant en compte les actions émises avant le premier tour et notamment le capital social initial). Cette formule est la moins dilutive pour les actionnaires qui n’ont pas de BSA ratchet.

-

Le narrow-based weighted average ratchet : l’application de cette formule permet aux investisseurs de souscrire des nouvelles actions pour ramener le prix moyen de souscription de leurs actions à une moyenne pondérée du prix du premier tour et du prix du second tour (calculée sur une base non pleinement diluée c’est-à-dire sans prendre en compte les options type BSPCE, BSA, SO, etc. et en particulier sans prendre en compte les actions émises préalablement au premier tour).

-

Le full ratchet : l’application de cette formule permet à l’investisseur de souscrire des nouvelles actions pour ramener le prix moyen de souscription des actions au prix du second tour. Cette formule est la plus dilutive pour les actionnaires qui n’ont pas de BSA ratchet et la plus protectrice pour les investisseurs détenant des BSA ratchet.

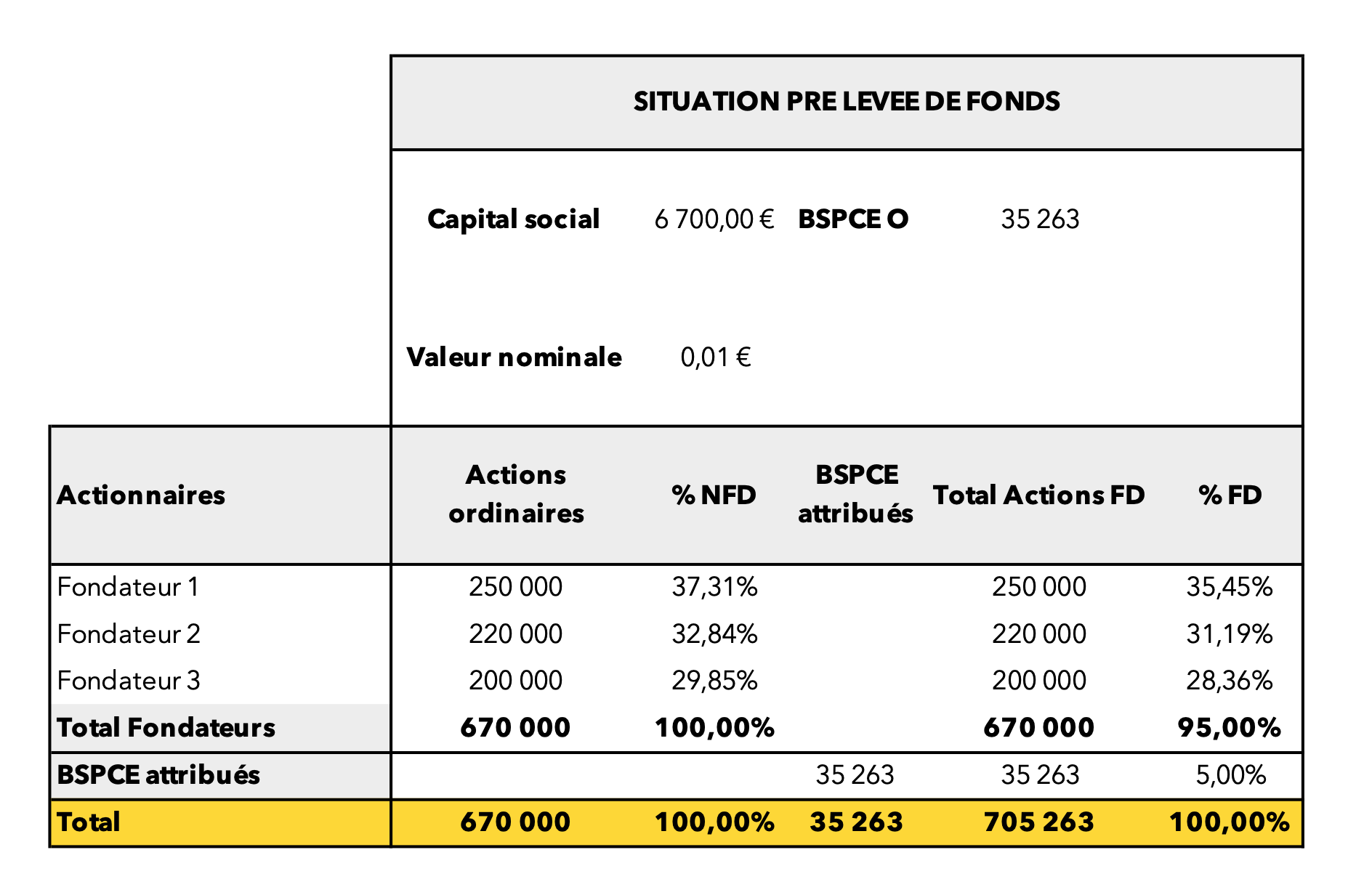

Illustration : prenons pour hypothèse une SAS dont le capital social est réparti entre trois fondateurs et qui a émis et attribué des BSPCE comme suit :

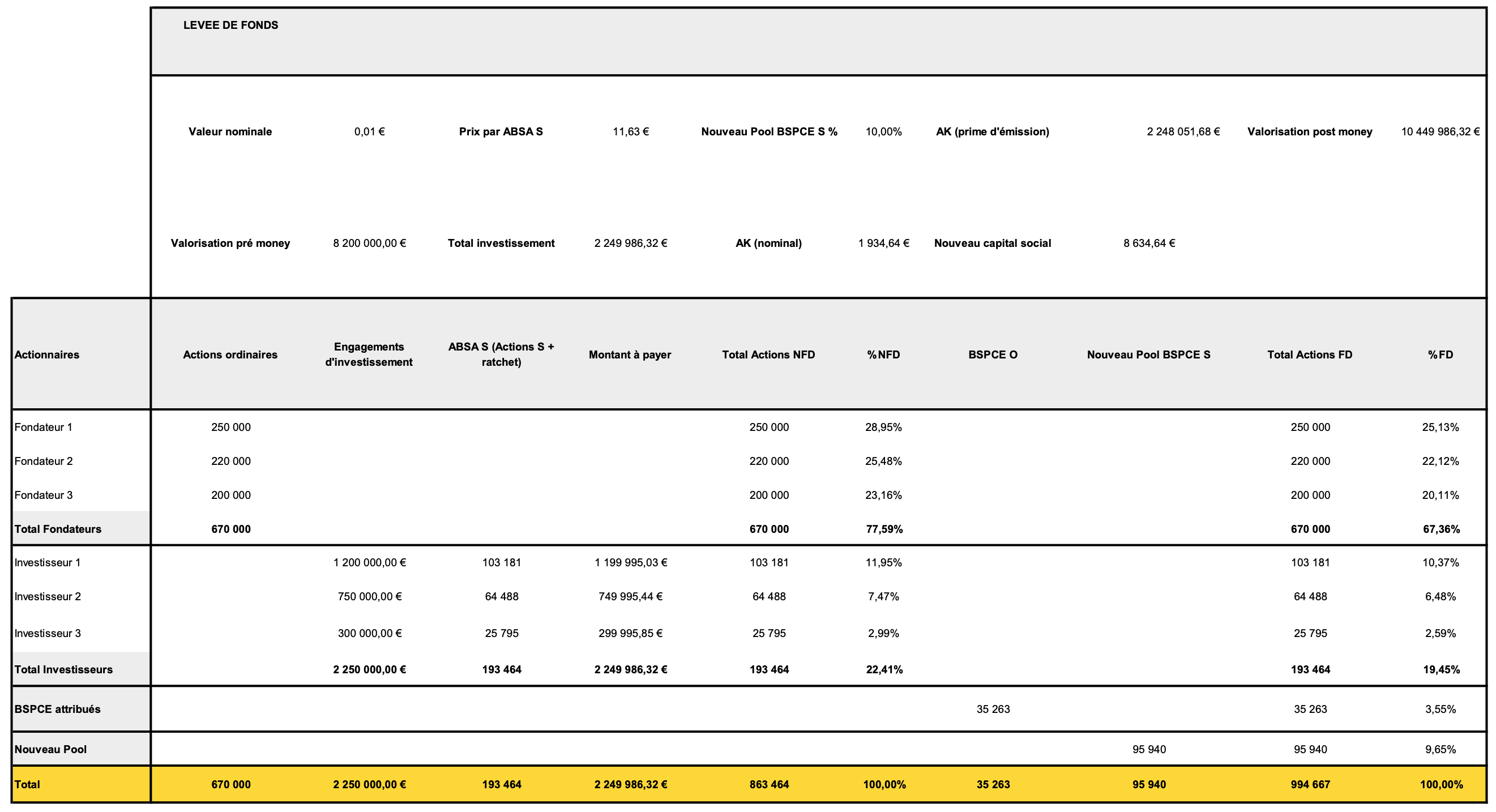

Prenons maintenant pour hypothèse que cette SAS lève un montant d’environ 2.25M € auprès de trois investisseurs sur la base d’une valorisation pré money de 8,2M € correspondant à l’émission de 193.464 actions sur la base d’un prix par action de 11,63 € et qu’un BSA ratchet est attaché à chacune des 193.464 actions. La valorisation post money de la société d’environ 10,5M €.

Le capital de la société post levée de fonds est réparti comme suit :

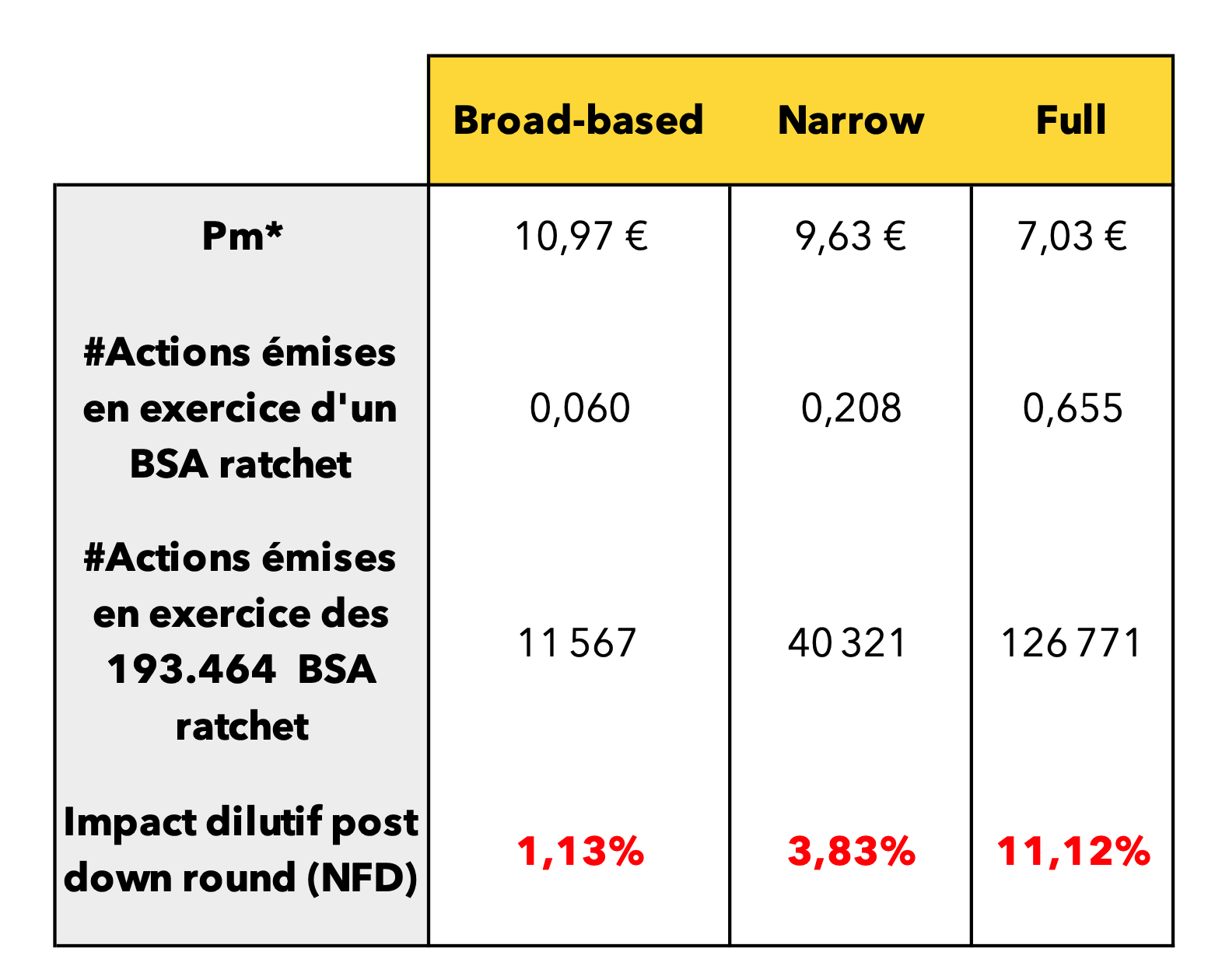

Quelques mois après cette levée de fonds, la société ayant utilisé les fonds plus rapidement que prévu et le contexte économique étant peu favorable, elle se voit contrainte de lever à nouveau des fonds (environ 1,05M € représentant 149.359 nouvelles actions) mais sur une valorisation pré money de 7M (correspondant à un prix par nouvelle action de 7,03 €). Les investisseurs de la première levée de fonds décident d’exercer leurs BSA ratchet.

En cas d’exercice de l’ensemble des 193.464 BSA ratchet, le nombre d’actions émises au profit des titulaires de BSA ratchet dépendra de la formule de ratchet :

(*) Pm correspond au prix auquel le BSA ratchet permet de ramener le prix moyen de souscription des actions des titulaires de BSA ratchet.

Ainsi, dans l’hypothèse où les investisseurs disposeraient d’un full ratchet, les actions qu’ils obtiendraient à l’occasion de l’exercice de leurs BSA ratchet représenteraient globalement 11,12% du capital post down round et post exercice des BSA ratchet : l’impact dilutif du full ratchet est donc significatif !

Si un down round se profile et que vous avez accordé des BSA ratchet à vos investisseurs ou à certains de vos investisseurs dans le cadre de votre précédente levée de fonds, faites des simulations d’exercice des BSA ratchet pour avoir une idée précise de la dilution totale que pourrait entraîner le down round si les titulaires de BSA ratchet décident de les exercer dans ce cadre. Cela vous permettra de négocier la valorisation du down round : vous pouvez valablement et légitimement négocier la valorisation pour que la détention globale des fondateurs ne tombe pas en-dessous d’un certain seuil car à trop diluer les fondateurs, le risque est que ces derniers perdent en motivation et en implication, ce qui est un risque pour tout le monde, nouveaux investisseurs et investisseurs historiques compris.

Les actionnaires ne sont pas les seules personnes à subir les conséquences d’un down round : les titulaires d’options subissent également les conséquences d’un down round. Il faut distinguer les titulaires d’options qui auraient déjà exercé leurs options à la date du down round des titulaires d’options qui n’auraient pas encore exercé leurs options et les détiendraient toujours à la date du down round.

Les titulaires d’options qui ont déjà exercé tout ou partie de leurs options au moment du down round sont non seulement particulièrement dilués en tant qu’actionnaires ne bénéficiant pas de BSA ratchet mais par ailleurs le down round i) met en lumière le fait qu’ils ont probablement payé trop cher les actions sous-jacentes à leurs options et ii) que la probabilité de pouvoir revendre leurs actions à un prix leur permettant de faire une plus-value est mise à mal.

Les titulaires d’options qui n’ont pas encore exercé leurs options au moment du down round et qui bénéficient d’options attribuées sur la base de la valorisation du précédent tour de financement se retrouvent dotés d’options dont le prix d’exercice est supérieur au prix par action du down round et donc au prix de marché des actions de la société. Si la valorisation de la société ne rebondit pas après le down round, ces options peuvent devenir sans intérêt et donc perdre leur fonction incitative pour les salariés titulaires de ces options.

LES CONSÉQUENCES ÉCONOMIQUES ET BUSINESS D'UN DOWN ROUND

Elles sont diverses et touchent différentes catégories de parties prenantes d’une société.

Un down round peut toucher le grand public : révéler qu’une société a dû se résoudre à lever des fonds sur la base d’une valorisation plus faible que celle du précédent tour envoie de facto, et malgré tout, un signal de « moins bien ». L’image et la réputation d’une société peuvent être momentanément atteintes par un down round. Et si cette atteinte n’a pas nécessairement vocation à produire des effets sur le long terme, il peut être judicieux d’anticiper et de réfléchir à une stratégie de communication sur le sujet et ce, d’autant plus que la signification d’un down round peut être relativisée. Un down round ne signifie pas nécessairement que la société fait face à des problèmes structurels ni qu’elle est au seuil de la mort.

Un down round peut toucher les équipes ou les futures recrues : en effet, une société qui vient de réaliser un down round sera sûrement moins séduisante aux yeux des nouveaux talents qu’elle cherche à recruter et si elle est mise en concurrence par ces talents avec d’autres sociétés qui n’ont pas subi de down round, il ne peut pas être exclu que ces derniers mettent le down round dans la balance et choisissent une société dont l’avenir financier semble, sur le papier tout du moins, plus ensoleillé. Le down round peut également avoir un impact sur les équipes : une moindre motivation et un état d’esprit moins conquérant peuvent être observés chez les salariés d’une société ayant fait un down round sans compter l’inquiétude et l’incertitude quant à l’avenir de la société et à l’évolution de leur carrière qu’un tel évènement peut provoquer.

Enfin, un down round peut avoir des répercussions sur la gestion des fondateurs qui seront incités à faire très attention à l’utilisation de la trésorerie, et ce dans l’objectif de ne pas avoir à lever des fonds trop vite afin d’avoir le temps de rebondir et de « reconstituer » au maximum la valorisation de la société. Les fondateurs peuvent donc être particulièrement impactés dans leur gestion et par effet de ricochet, les prestataires et partenaires de la société peuvent être impactés si les fondateurs décident de mettre en place une gestion particulièrement rigoureuse notamment au niveau du contrôle des coûts.

LES CONSÉQUENCES POLITIQUES D'UN DOWN ROUND

La survenance d’un down round peut chambouler l’échiquier politique au sein d’une société en ce que les rapports de force entre les fondateurs, qui dirigent et gèrent la société d’un point de vue opérationnel, et les investisseurs entrés au capital lors du dernier tour de financement, peuvent être significativement ébranlés.

D’abord, et sauf à ce que le down round soit purement contextuel, la survenance d’un down round matérialise l’échec de la société à réaliser le business plan qui avait été « vendu » aux investisseurs à l’occasion du dernier tour de financement et/ou met à jour le fait que les entrepreneurs ont mal évalué la capacité de la société à réaliser un tel business plan. Dans la pratique, il est rare qu’une startup réalise pleinement le business plan sur la base duquel elle a levé des fonds. Et pourtant, jusqu’ici cela n’a pas empêché de nombreuses startups de relever des fonds sur la base de valorisations plus importantes. Le fait que des investisseurs acceptent d’investir sur la base d’une valorisation inférieure à celle du précédent tour matérialise le constat que les performances et le développement de la société sont particulièrement éloignés des projections initialement faites par les fondateurs.

Dans ce cas, la survenance d’un down round, c’est la manifestation qu’une promesse n’a pas été remplie. Avec la survenance d’un down round, les entrepreneurs peuvent être mis à l’épreuve par leurs investisseurs et se retrouver dans l’obligation de « vendre » autre chose à leurs investisseurs historiques et à leurs nouveaux investisseurs : une autre histoire, une autre stratégie et un autre plan de développement.

Ensuite, et on l’a vu plus haut, la survenance d’un down round induit structurellement une dilution plus importante que prévu et, parfois, une dilution supplémentaire résultant de l’exercice de BSA ratchet permettant aux investisseurs du dernier tour de financement de se reluer pour un prix symbolique. Par conséquent, le bloc constitué des investisseurs ayant participé à la dernière levée de fonds et des investisseurs participant au down round peut (en fonction de la formule de ratchet, le cas échéant, applicable) prendre une nouvelle dimension et parfois même le contrôle du capital de la société. Si une telle situation advient, le rapport de force peut s’inverser et les investisseurs peuvent non seulement avoir une place au board et disposer d’un droit de véto sur certaines décisions de gestion que les fondateurs dirigeants souhaiteraient prendre mais également détenir alors la majorité simple des votes dans les réunions de la collectivité des associés leur permettant de prendre certaines décisions (les moins structurantes tout de même – attention tout de même aux majorités nécessaires pour la révocation des dirigeants) relevant de la compétence des associés sans avoir besoin du vote des fondateurs (sous réserve évidemment des éventuels droits dont les fondateurs bénéficient, le cas échéant, en tant que membres votants du board).

La gestion de la relation entre fondateurs et investisseurs peut donc être significativement impactée par un down round et nécessitera peut-être des ajustements.

Rappelons qu’en tout état de cause, la relution des investisseurs peut être un « cadeau empoisonné » pour les investisseurs qui ont tout intérêt à prendre garde aux effets néfastes à moyen terme qu’une dilution trop importante des fondateurs pourrait avoir notamment sur l’implication et la motivation de ces derniers. Se reluer c’est bien mais se reluer au capital d’une société dirigée par des fondateurs qui se sentent dépossédés de leur projet et dont la motivation est profondément mise à mal par une telle relution de sorte que leur implication en est impactée et le développement de la société en pâtit, ce n’est pas nécessairement un gain pour les investisseurs concernés.

Sans compter que le pacte d’associés qui lie les fondateurs aux investisseurs peut prévoir un droit de sortie conjointe totale offrant la possibilité pour les fondateurs de sortir de la société en cas de perte de contrôle par ces derniers, ce qui peut amener les investisseurs à utiliser avec parcimonie toute capacité de relution dont ils disposent.

FAIRE AU MIEUX EN CAS DE DOWN ROUND

Si le down round est là, si le down round semble inévitable et qu’aucune alternative n’a pu se concrétiser, il convient de l’appréhender le mieux possible pour en limiter les éventuels effets néfastes et permettre aux différentes parties prenantes de la société de vivre le plus sereinement possible les implications d’une telle opération.

Attention aux contreparties offertes aux investisseurs

Si vous comprenez que vous n’allez pas pouvoir éviter un down round, vous pouvez être tentés de négocier avec les investisseurs pour limiter l’ampleur du down round et des conséquences qui vont avec en essayant notamment d’obtenir la valorisation la « moins mauvaise » possible.

Attention à ne pas être obnubilés par la question de la valorisation et tachez de bien évaluer l’impact des concessions que vous pourriez accorder à vos investisseurs en échange de quelques centaines de milliers d’euros de valorisation. En effet, afin de préserver au maximum la valorisation d’une société, il peut être tentant de proposer une « monnaie d’échange » aux investisseurs. Cette monnaie d’échange peut prendre la forme de droits préférentiels d’ordre politique (par exemple, un droit de vote double au board pour un investisseur ou l’ajout d’un siège au board pour un investisseur supplémentaire) ou d’ordre financier (par exemple, conférer aux investisseurs du down round des BSA full ratchet ou leur accorder une clause de liquidation préférentielle avec un multiple supérieur à x1 leur permettant de récupérer un multiple de leur investissement en cas de vente de la société intervenant sur la base d’une valorisation inférieure ou encore leur accorder une clause de liquidation préférentielle dite « participating » leur permettant de récupérer plus que le montant de leur investissement en cas de vente de la société intervenant sur la base d’une valorisation inférieure rognant ainsi sur la partie du prix de vente restant à se partager entre fondateurs).

Ces garanties ne sont pas en soi problématiques mais elles ne doivent pas être concédées de manière automatique en partant du postulat que tout doit être mis sur la table pourvu que la valorisation de la société soit la moins dégradée possible. A offrir ce genre de garanties trop mécaniquement on en oublie d’en mesurer l’impact, or il est parfois plus intéressant pour les fondateurs de lâcher un peu sur la valorisation du down round mais de ne pas concéder aux investisseurs de BSA ratchet ou une liquidation préférentielle avec un multiple supérieur à x1. Notre conseil : avant de concéder ce type de contreparties, sortez un Excel et faites des simulations chiffrées. Évidemment, vous serez obligés de prendre des hypothèses qui ne sont, par définition, pas certaines mais cela vous aidera à ne pas naviguer totalement à vue.

Essayer de limiter la dilution pour les fondateurs et les historiques

Si down round il y a, dilution il y aura.

Le down round peut être inévitable compte tenu du contexte. Rappelons qu’un down round n’est pas nécessairement contextuel mais il va de soi que certains des down rounds qui interviendront en 2023 seront contextuels. Si la valorisation de votre société est dégradée parce que le contexte est un contexte global de déflation des valorisations, alors vous avez tout intérêt à négocier avec vos investisseurs un mécanisme de relution en cas de « retour à meilleure fortune ».

Ce mécanisme peut s’adresser à la fois aux fondateurs et éventuellement aux investisseurs historiques qui ne participent pas au down round et qui subissent donc de plein fouet la dilution résultant du down round. La philosophie de cet outil sera la même mais l’outil diffèrera en fonction des bénéficiaires : là où les fondateurs pourront bénéficier de BSPCE relutifs (s’ils sont dirigeants ou salariés de la société) avec un régime fiscal des plus attractifs, les investisseurs historiques n’auront pas accès aux BSPCE mais pourront bénéficier de BSA relutifs. Ces BSPCE/BSA relutifs permettront à leurs titulaires de souscrire des nouvelles actions de la société sous réserve que des conditions soient réalisées permettant d’attester que la société connait un « retour à meilleure fortune ». Les BSPCE/BSA relutifs peuvent par exemple permettre à leurs titulaires d’obtenir des actions supplémentaires si, avant une échéance prédéterminée, la société parvient à finaliser une levée de fonds ou une cession de son capital sur la base d’un prix par action correspondant à un multiple du prix par action figé dans le cadre du down round. Concernant les fondateurs, on peut aussi envisager comme condition d’exercice non pas la réalisation d’une levée ou d’une cession de la société sur la base d’un certain prix par action mais l’atteinte de performances opérationnelles dans un certain délai (par exemple, des objectifs de chiffre d’affaires, de MRR, d’EBIT…etc.).

Si vous négociez de tels mécanismes de relution, il semble judicieux de prévoir qu’ils soient attribués spécifiquement à des personnes données et qu’ils ne pourront donc être cédés (c’est déjà le cas des BSPCE qui sont incessibles mais les BSA ne sont pas incessibles par défaut aussi si des BSA relutifs sont attribués à des investisseurs historiques nous conseillons de prévoir qu’ils seront incessibles).

Par ailleurs, afin de rendre les BSPCE/BSA relutifs encore plus attractifs pour leurs bénéficiaires, il sera judicieux de prévoir une décote sur le prix d’exercice. En effet, il est très fréquent que les BSPCE/BSA soient attribués sur la base d’un prix d’exercice égal au prix par action émise dans le cadre de la dernière augmentation de capital de la société. Aussi, si des BSPCE/BSA relutifs sont attribués dans le cadre d’un down round, il se pourrait que le prix d’exercice des BSPCE/BSA soit figé sur la base du prix des actions émises au profit des investisseurs participant au down round or il y a fort à parier que ces actions seront dotées de certains droits préférentiels par rapport aux actions purement ordinaires émises à la création de la société. Or, dans la mesure où les BSPCE/BSA relutifs donnent accès à des actions en principe purement ordinaires dépourvues des droits préférentiels attachés aux actions émises dans le cadre du down round, une décote devrait pouvoir être appliquée au prix des actions du down round pour fixer le prix d’exercice des BSPCE/BSA relutifs. Dans la pratique il est rare de voir des décotes supérieures à 20%, en tout état de cause, n'hésitez pas à vous rapprocher d’un avocat pour valider la décote.

Vous avez également intérêt à essayer de négocier ces mécanismes de relution même si votre down round n’est pas contextuel. Cependant, il sera peut-être plus facile de négocier de tels mécanismes si vos investisseurs vous proposent une valorisation inférieure à celle de votre précédent tour non pas parce que la société ne tient pas ses promesses mais parce que le marché est en tension et se contracte.

RASSURER LES EMPLOYÉS

Une levée de fonds a toujours un impact sur la vie d’une société et, à ce titre, intéresse ses parties prenantes au premier rang desquelles les forces vives de la société : l’équipe.

Est-il nécessaire de préciser qu’il convient de soigner la communication auprès des salariés pour leur annoncer que la société 1) a levé des fonds, mais 2) sur la base d’une valorisation inférieure à celle du dernier tour et ce, avant qu’une communication plus large soit réalisée de votre fait (ou non) et que les salariés l’apprennent par le biais d’un autre canal ?

Cela vous permettra d’anticiper et de choisir comment expliquer ce down round, par exemple pour dédramatiser ce down round en insistant (si c’est exact) sur le fait que cette opération ne prend pas sa racine dans des problèmes structurels de la société ni dans une perte de confiance des partenaires de la société eu égard aux évolutions de la société mais d’un contexte global du marché qui joue en votre défaveur. Et en mettant en avant le fait que d’arriver à lever des fonds sur la base d’une valorisation moins attractive que prévu, c’est tout de même mieux que de ne pas arriver à lever des fonds du tout car les fonds levés permettront en grande partie de sauvegarder des emplois au sein de la société.

Pour remobiliser les employés qui peuvent avoir peur pour l’avenir de la société et donc de leur travail et qui peuvent déplorer la perte de valeur de la société rendant plus incertaine la possibilité de ressortir un gain financier des options qu’ils détiennent, il est possible d’adopter une attitude proactive et d’être force de proposition pour leur montrer que vous avez leurs intérêts à cœur :

Vous pouvez accompagner l’annonce du down round par l’annonce de nouvelles attributions de BSPCE dont le prix d’exercice sera déterminé sur la base du prix des actions émises dans le cadre du down round auquel sera appliquée une décote, rendant ces BSPCE plus attractifs sur le plan financier.

Offrir à vos salariés la possibilité de vendre une partie des actions sous-jacentes aux BSPCE qu’ils ont vestés. En fonction de l’enveloppe globale que vous êtes prêts à investir dans ce cadre, du nombre de BSPCE vestés par les salariés et des prix d’exercice des BSPCE concernés, vous pouvez déterminer un nombre d’actions que la société s’engagerait à racheter à ses salariés. Vous pouvez même aller jusqu’à proposer de modifier les plans de BSPCE de vos salariés pour y inclure une promesse d’achat leur permettant de revendre, tous les ans et sous certaines conditions, des actions obtenues en exercice de leurs BSPCE.

Sur le plan juridique, ce rachat prendrait la forme d’une réduction de capital non motivée par des pertes par rachat puis annulation des actions concernées ou par rachat puis auto-détention des actions pendant un délai maximum d’un an pendant lequel la société peut réattribuer ces actions à leurs salariés sous forme d’actions gratuites ou d’options d’achat d’actions (stock-options).

Cette option n’est pas forcément la plus facile à mettre sur la table dans un contexte de down round qui invite les fondateurs à adopter une gestion particulièrement rigoureuse et à faire attention aux dépenses mais elle a le mérite d’exister.

Plus globalement, pour la société et l’ensemble de ses parties prenantes, un down-round peut être une opportunité de peaufiner ses indicateurs de performance et de se placer sur le chemin de la rentabilité sans compter qu’il peut aussi être une opportunité, bien que dans la douleur, de créer un pont entre les valorisations de projection retenues dans le cadre des différents tours de financement de la société et une valorisation réelle à laquelle des acquéreurs seraient susceptibles de racheter la société permettant à cette dernière de faire un exit dans de bonnes conditions, ce que, rappelons-le, un nombre relativement limité de startups françaises ont réussi à faire jusqu’ici.

Un grand merci à OMADA pour la rédaction de cet article. OMADA est un cabinet d’avocats entrepreneurs qui conseille et accompagne tout porteur de projet à tous les stades de développement de son projet (de la constitution à la revente en passant par ses différents tours de financement) sur les sujets corporate, venture capital et M&A (www.omada-avocats.com).

🤓 Pour aller plus loin :

Comment organiser son tour de BSA Air en 2023 ?

BSA Air ou Equity Round, quel choix opérer ?

L’importance de construire une data room complète en 2023 dans le cadre d’une levée de fonds