C’est pour mieux rendre compte de leur existence nécessaire que nous revenons aujourd’hui sur le rôle des business angels, les différents profils qui existent et leurs méthodes d’investissement.

Le rôle de Business Angel

L’expression de “business angel” (acronyme BA) viendrait du théâtre de Broadway, où de riches individus finançaient les nouvelles productions considérées comme risquées. De la même manière, les BAs d’aujourd’hui investissent dans de jeunes projets innovants à fort potentiel (on parle d’“investissements early stage” cf notre glossaire de la levée de fonds), en échange de parts au capital.

Plusieurs raisons amènent ces individus à investir dans des projets avec peu voire pas d’historique, la première étant un besoin du marché : le stade early stage souffre d’un “equity gap”, c’est-à-dire un manque de financeurs disponibles. On parle aussi de "vallée de la mort”, pour désigner cette étape entre les financements accordés par la famille et les proches (la “love money”) et les petits fonds early stage. D’après les dernières études, la France compterait 5 500 business angels actifs en 2019. Derrière le Royaume-Uni (9 000) et loin derrière les Etats-Unis (plus de 300 000) (source : EBAN, Angel Capital Association). Des communautés en réalité encore plus conséquentes, car nombre de business angels ne sont pas affiliés à des réseaux ou des fédérations, et sont donc non “visibles”.

Cette opacité, partiellement liée au stade d’investissement auxquels ils interviennent et la nature informelle de cette activité, rend difficile la compréhension de ce métier. Pour autant, ils sont essentiels au financement de l’économie réelle, avec 49 millions d’euros investis en France sur l’année 2019 (source : France Angels).

L’entreprise dispose alors d’encore trop peu de revenus, et peine à convaincre les banques de lui accorder un prêt sans résultats financiers tangibles. Or, à ce stade, famille et amis ne peuvent subvenir aux besoins plus conséquents de financement (au-delà de 25 000€ / individu) et les fonds d’investissement early stage investissent sur des montants plus conséquents (500 000€ et au-delà). C’est sur cette tranche de quelques dizaines de milliers d’euros à quelques centaines de milliers d’euros qu’interviennent les BAs.

D’ailleurs, près d’⅓ des tickets de BAs français sont inférieures à 50k€ (source : France Angels, 2020). Les tickets inférieurs à 200k€ représentent 62% des montants investis.

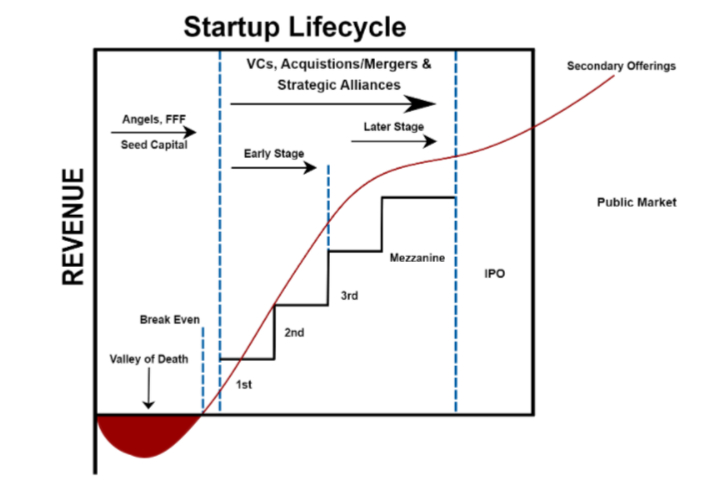

Le cycle de financement d’une startup de sa création à son entrée en Bourse (source : EBAN)

L’investissement dans des projets entrepreneuriaux est également l’occasion de diversifier son patrimoine financier, au même titre que l’investissement en Bourse ou en immobilier. En revanche, le profil de risque est bien plus élevé : en moyenne, le taux d’échec des startups est de 90%, dont 21,5% qui disparaissent au cours de leur première année de création (source : Investopedia). Aussi, c’est un format d’investissement moyen / long terme, près de 35% des BAs gardent leur investissement pendant 10 ans ou plus (source : EBAN).

Enfin et surtout, les BAs partagent généralement leur expertise et réseau en plus du financement. Pour des entreprises en besoin de structuration, toute aide au recrutement de managers et C-levels, tout partage de réseau pour signer des contrats, ou profiter de la connaissance d’expert est bienvenue.

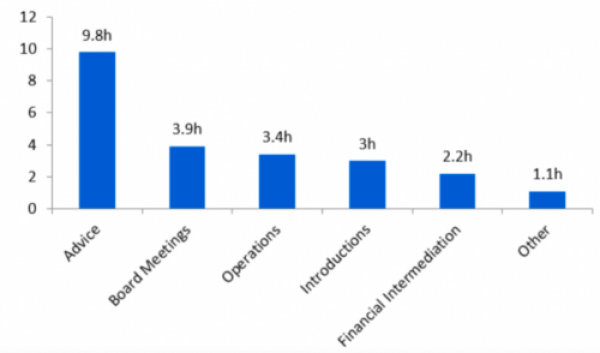

La répartition moyenne de temps alloué par les BAs européens en 2019 (source : EBAN)

Généralement anciens entrepreneurs, les BAs sont généralement capables de conseiller leurs investissements en connaissance de cause.

Les profils habituels de Business Angel

Le profil moyen d’un BA est un homme d’une cinquantaine d’années, ayant fait des études supérieures et avec une carrière entrepreneuriale ou une expérience en gestion d’entreprise (source : EBAN). Il dispose également d’un patrimoine personnel financier conséquent et investit sur une zone géographique limitée.

On retrouve ainsi beaucoup d’anciens entrepreneurs, de premiers employés de startups à succès ou de personnes fortunées. En France, parmi les BAs les plus actifs en 2020, on retrouve (source : Challenges) :

- Pierre-Edouard Stérin (ancien entrepreneur et dirigeant de fonds d’investissement)

- Xavier Niel (entrepreneur et dirigeant de fonds d’investissement)

- Bruno Rousset (dirigeant de fonds d’investissement)

- Michael Benabou (dirigeant de fonds d’investissement)

- Thibaud Elzière (entrepreneur et dirigeant d’un startup studio)

- Pauline Duval (dirigeante)

- Olivier Brourhant (entrepreneur et dirigeant d’un fonds d’investissement)

- Chantal Baudron (dirigeante)

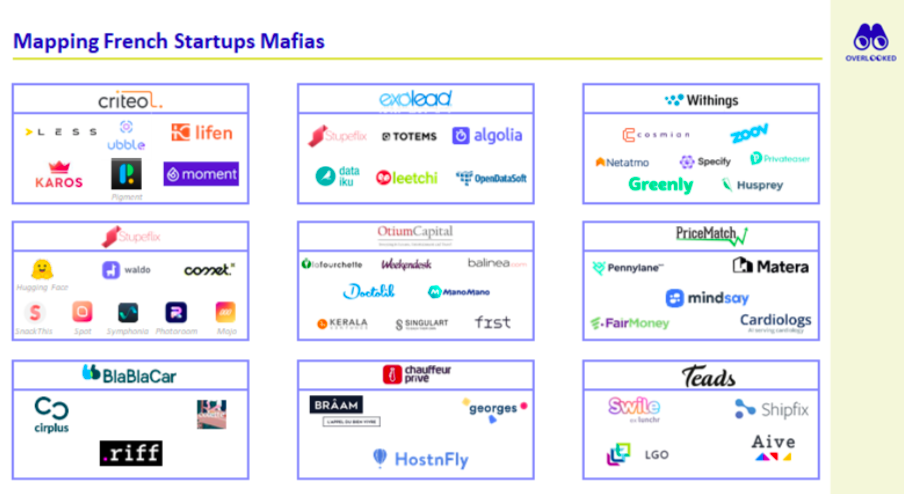

On trouve également de premiers employés de startups à succès, qui ont vécu des phases d’hypercroissance et se sont enrichis grâce à leurs BSPCE. Pour certains, cette aventure entrepreneuriale leur donne le goût d’entreprendre eux-mêmes et un cercle vertueux se crée : ils combinent casquette d’entrepreneur et d’investisseur, ce qui les rend d’autant plus légitime à donner des conseils. C’est le cas de Criteo par exemple, dont ont émergé entre autres Lifen, Ubble ou Pigment. Exolead avec Stupeflix, Leetchi ou Algolia. Ou encore PriceMatch avec Pennylane, Matera et Cardiologs (source : Alexandre Dewez).

Les “mafias” de startups françaises (source : Alexandre Dewez)

A noter que sous l’effet conjugué de la structuration de réseaux de BAs ces dix dernières années, l’émergence de nouveaux modes d’investissement (dont les plateformes de crowdequity, des modes d’investissement facilités avec les BSA Air), le dynamisme du capital-risque français (+11,7 milliards d’euros levés en 2021 selon nos chiffres) et des émissions télévisées comme “Qui veut être mon associé ?”, la pratique se démocratise et le milieu des BAs se diversifie.

On note ainsi de plus en plus de femmes investisseures, qui soutiennent des projets portés par des entrepreneures encore souvent discriminées en financement.

Les méthodes d’investissement des Business Angels

Les BAs investissent leur propre argent dans les projets, mais pas tous de la même manière. Selon France Angels, 70% d’entre eux investissent en groupe plutôt que seuls. Plusieurs options sont possibles, de manière plus ou moins formelle :

- Recourir aux plateformes de crowdequity : le crowdequity ou “financement participatif en actions” permet à des particuliers d’investir dans des projets en cours de levée de fonds. Tous les investisseurs intéressés par le projet se combinent généralement en holding, ce qui évite d’avoir une table de capitalisation éclatée entre des dizaines d’investisseurs. Parmi ces plateformes, on trouve par exemple WiSeed ou Anaxago.

- Rejoindre un club d’investissement ou un réseau de BAs : selon l’EBAN, la France compterait plus de 60 réseaux de BAs (64 en 2019). L’avantage de rejoindre un tel collectif est d’accéder à un flux conséquent de projets, de combiner les efforts d’analyse du projet et de profiter des ressources de formation ad hoc. Parmi ces réseaux, on trouve par exemple ceux issus d’écoles supérieures (ESSEC Ventures, emlyon, Arts et Métiers), géographiques, sectoriels ou genrés (Femmes Business Angels).

- Investir en solo, avec ou sans intermédiaire : certains BAs, qui ont assez de temps à accorder à la pratique et sont exposés à un flux qualitatif de projet, investissent quasi sans intermédiaire. Les opportunités leur sont présentées par leur réseau, par leurs amis investisseurs, ou bien via des intermédiaires comme Eldorado, qui préqualifient les projets.

Je veux m'inscrire comme investisseur sur Eldorado

En synthèse, l’apport financier et humain des business angels les rend essentiels au financement des projets innovants à fort potentiel, qui peinent autrement sur le circuit traditionnel de financement. La pratique se démocratise, grâce à des outils comme Eldorado qui permettent d’accéder à un flux qualitatif de projets et de se former sur les bonnes pratiques d’investisseur.

Pour aller plus loin 👇 :

- Bilan 2021 du financement de la French Tech Eldorado

- Activité du non-coté en France 2021 France Angels

- European early stage market statistics 2019 EBAN

{kind=link}