Disclaimer : cet article requiert, pour être pleinement apprécié, une connaissance du mécanisme du BSA Air. Si vous n’êtes pas familier de mécanisme, vous trouverez des premiers éléments de compréhension dans notre template ici.

Le BSA Air, né de la pratique il y a plus de 6 ans maintenant (proposé dans sa version intiale par SB Avocats et The Family), a été présenté à sa création comme un outil d’investissement simple et rapide accessible à tout type d’investisseur. Le BSA Air devait démocratiser l’investissement et permettre à des personnes non rompues au formalisme et aux complexités juridiques et financières propres aux opérations d’investissement, d’investir dans une startup.

En France, la simplicité du mécanisme a initialement fait du BSA Air l’un des outils roi de l’investissement par les friends & family : la mécanique du BSA Air était présentée comme tellement accessible que n’importe quelle grand-mère et n’importe quel grand-oncle de fondateurs de startups pouvaient (enfin) investir sans grande difficulté.

Au fil des ans, les investisseurs professionnels (business angels chevronnés, entrepreneurs eux-mêmes et fonds d’investissement) ont ajouté le BSA Air à la liste des actifs dans lesquels ils investissent. Ce glissement vers des utilisateurs plus professionnels a infusé la pratique du BSA Air avec son cortège d’usages et de règles professionnelles.

Peu à peu le BSA Air s’est donc professionnalisé. On ne met pas en place un BSA Air en 2020 comme on le faisait en 2016.

Trois points font désormais l’objet d’une attention particulière de la part des investisseurs Air.

1. La valorisation de la société

Le BSA Air permet-il vraiment de repousser à plus tard la question de la valorisation ?

S’il fallait retenir un seul des arguments mis en avant par les promoteurs du BSA Air depuis sa création, ce serait que le BSA Air permettrait aux entrepreneurs et investisseurs Air de se passer d’une négociation sur la valorisation de la société rendant le processus d’investissement moins « agressif » et plus rapide que dans le cadre d’une levée de fonds dite « classique » via une augmentation de capital.

Or, il n’est pas tout à fait exact d’affirmer que les questions de valorisation sont repoussées à plus tard et qu’il est possible de faire l’impasse sur ces discussions potentiellement chronophages et riches en confrontation de points de vue.

En effet, la mise en place du BSA Air nécessite de déterminer ce que certains appellent un « tunnel de valorisation », à savoir, au moins :

- une valorisation plancher dite « valorisation floor », correspondant à la valorisation minimale de la société sur laquelle le BSA Air pourra être converti, et

- une valorisation plafond dite « valorisation cap » correspondant à la valorisation maximale de la société sur laquelle le BSA Air pourra être converti.

Si la valorisation floor, qui a principalement vocation à s’appliquer en cas de dissolution/liquidation de la société et, de plus en plus, en cas d’absence de survenance d’évènement déclencheur, fait l’objet de relativement peu de discussions, ce n’est pas le cas de la valorisation cap. Comprenez, la valorisation cap est la valorisation maximale sur laquelle les investisseurs Air acceptent de convertir leur BSA Air et elle correspond en général à la valorisation que la société et ses fondateurs envisagent qu’elle atteigne à l’occasion de la future levée de fonds qui permettra la conversion du BSA Air. Entrepreneurs et investisseurs ont avantage à négocier la valorisation cap surtout lorsque la société présente des signes de croissance rapide indiquant que la société pourrait réaliser une levée de fonds future sur la base d’une valorisation (bien) plus élevée que la valorisation cap.

Dans une telle hypothèse de forte croissance :

- Les investisseurs ont bien évidemment intérêt à négocier la valorisation cap à la baisse afin de s’assurer la possibilité de convertir son BSA Air avec un double avantage : l’éventuelle décote concédée par les fondateurs au moment de la mise en place du BSA Air et une valorisation de conversion (bien) inférieure à la valeur de marché de la société au moment de la conversion.

- Les entrepreneurs ont intérêt à négocier une valorisation cap à la hausse, avant tout pour limiter leur dilution. Mais ces derniers ont tout autant intérêt à négocier une valorisation cap cohérente avec les perspectives de croissance et de développement de la société et donc, une valorisation ambitieuse si la société montre des signes de croissance très rapide, car, si au moment de la survenance d’une levée de fonds déclenchant la conversion du BSA Air, la valorisation cap se trouvait significativement décorrélée de la valorisation retenue dans le cadre de cette levée de fonds, les nouveaux investisseurs pourraient voir d’un mauvais œil cette absence de corrélation au moins à deux titres : une valorisation cap sous-estimée i) entraînerait une sur-dilution des nouveaux investisseurs – la valorisation cap, trop faible, serait considérée comme un cadeau ayant été accordé par les fondateurs aux investisseurs Air et ii) indiquerait une faible/mauvaise capacité de négociation des fondateurs.

En pratique, la valorisation cap est donc réellement discutée et négociée et ce, d’autant plus si les investisseurs Air sont des investisseurs professionnels avisés.

2. Le calcul du nombre d’actions émises au moment de la conversion du BSA Air

Ni : késako et pourquoi il est important de le savoir ?

Les BSA Air sont mis en place dans la perspective d’être convertis à l’occasion de la survenance d’une levée de fonds future répondant à des caractéristiques déterminées.

Dans l’hypothèse de survenance d’une telle levée de fonds, le nombre d’actions « N » auxquelles le BSA Air donne droit est calculé comme suit :

N = Montant de l'investissmeent en Air

(Valorisation de Conversion/Ni) - Valeur nominale

Où :

- « Montant de l’Investissement Air » correspond au montant investi par l’investisseur Air,

- « Valorisation de Conversion » correspond à la valorisation retenue pour la conversion du BSA Air, cette Valorisation de Conversion dépendant de la valorisation retenue pour la levée de fonds et de l’éventuelle décote consentie à l’investisseur Air,

- « Valeur nominale » correspond à la valeur nominale des actions de la société concernée.

Et « Ni » ?

« Ni » a longtemps été défini comme le nombre d’actions composant le capital de la société au moment de la mise en place du BSA Air. Puis, la pratique étant venue peaufiner les modalités du BSA Air, « Ni » est désormais souvent défini comme le nombre d’actions et d’options existant au moment de la mise en place du BSA Air.

Il nous semble que la définition de « Ni » peut être adaptée un cran plus loin encore afin de coller davantage à la philosophie du BSA Air. Pour rappel, le BSA Air a notamment été créé afin d’encourager l’investissement dans des sociétés qui se trouvent à un stade précoce de développement, et ce bien avant une levée de fonds « classique ». Deux avantages ont été prévus afin d’encourager les investisseurs Air à investir en amont d’une levée de fonds « classique » : i) une décote sur la valorisation qui sera retenue pour convertir le BSA Air (dont le montant se négocie entre fondateurs et investisseurs, ce montant pouvant être égal à 0) et ii) une valorisation de conversion plafonnée, la valorisation cap.

Afin que les investisseurs Air bénéficient à plein de ces deux avantages qui leur sont concédés par rapport aux futurs investisseurs qui participeront à une levée de fonds classique de la société, « Ni » doit être défini comme le nombre d’actions existant au jour de la levée de fonds déclenchant la conversion du BSA Air, augmenté du nombre d’actions pouvant résulter de l’exercice de toutes les valeurs mobilières donnant accès au capital ayant été utilisé dans la détermination du prix par action retenu à l’occasion de cette levée de fonds. Autrement dit, il faut que « Ni » soit égal au nombre de titres utilisé dans le calcul du prix par action figé dans le cadre de la levée de fonds qui permettra de convertir le BSA Air. A défaut, la décote et la valorisation sont des avantages quelque peu relatifs.

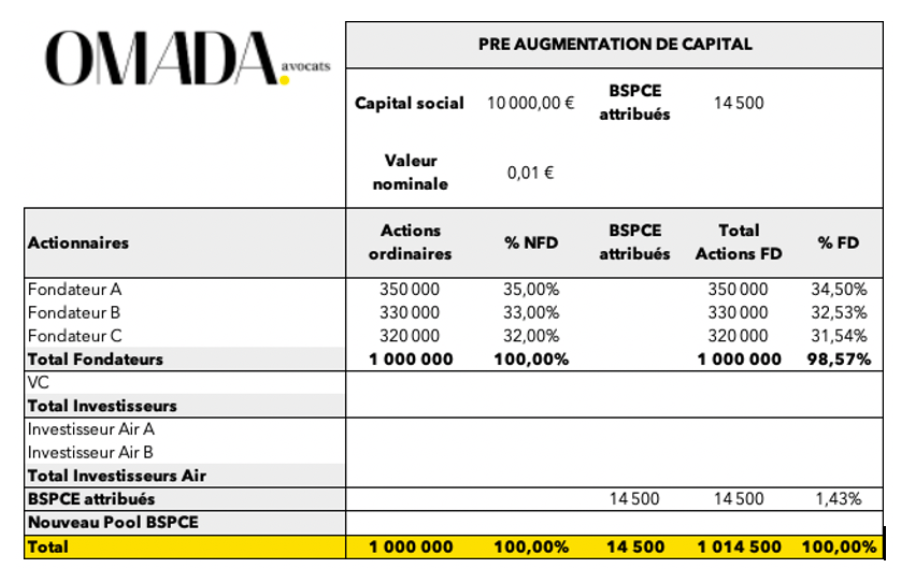

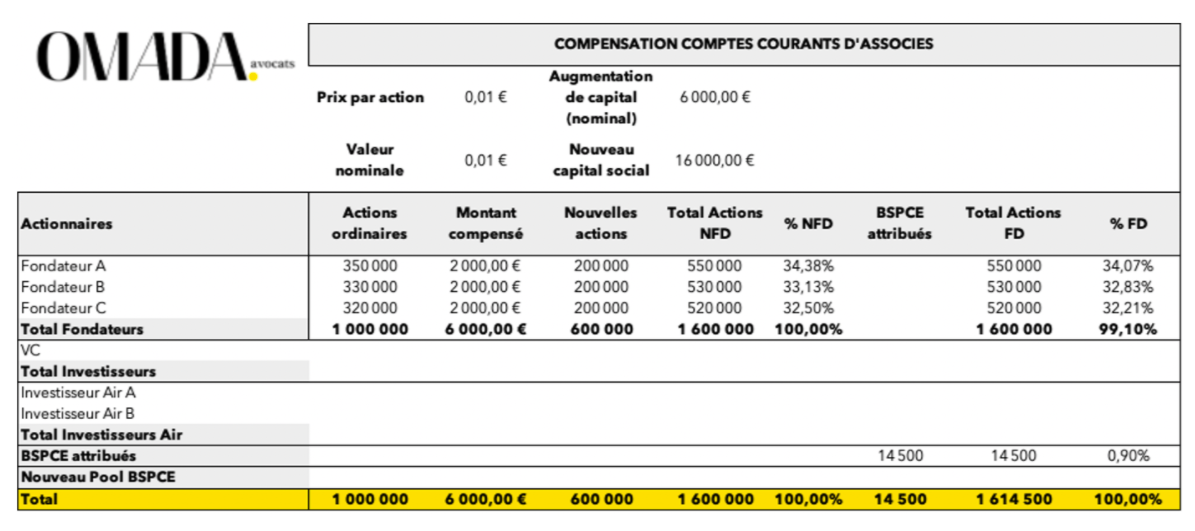

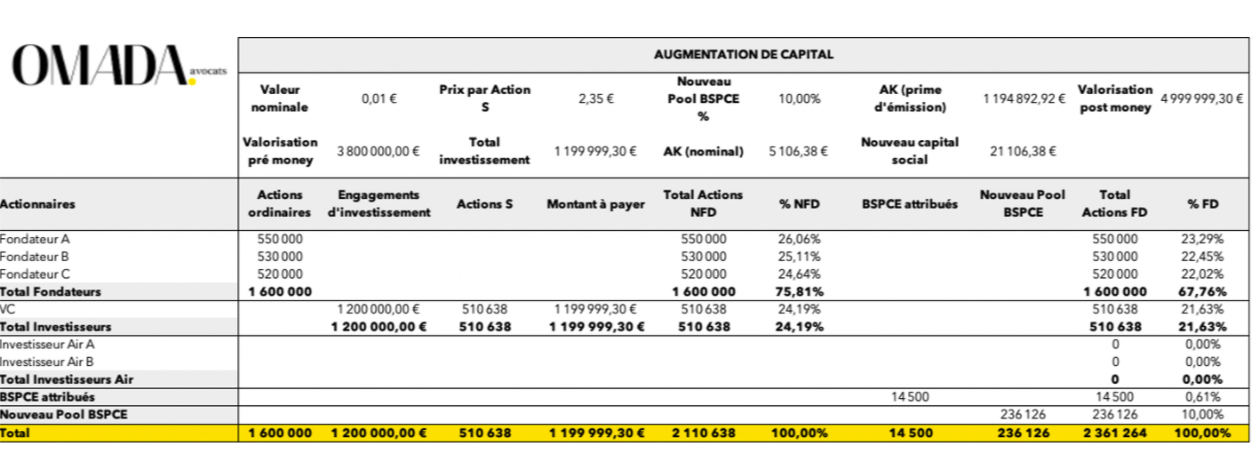

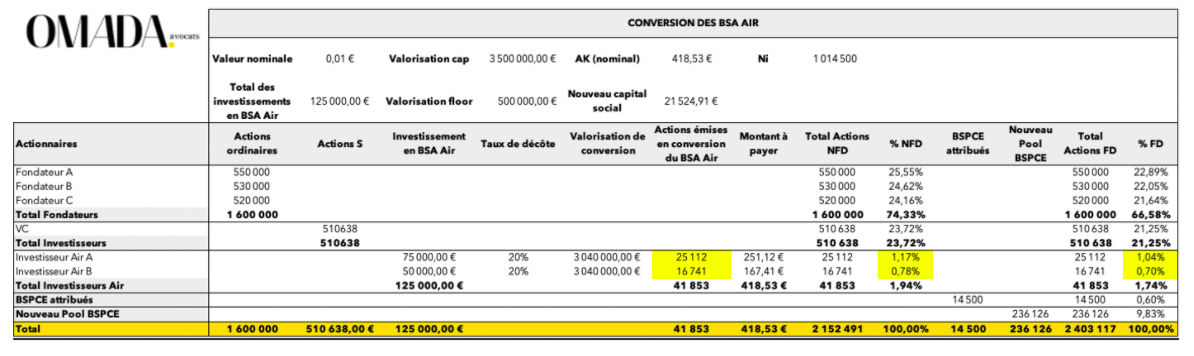

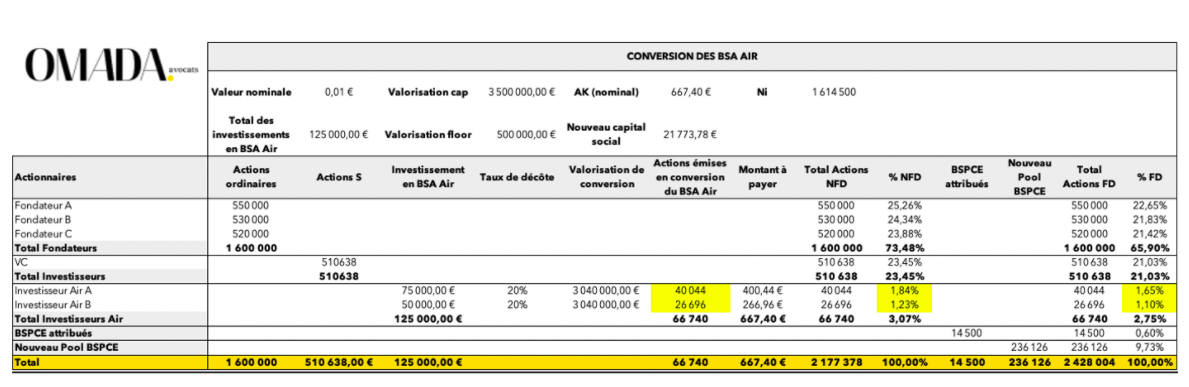

Afin de vous permettre de visualiser l’impact de la définition de « Ni » pour les investisseurs Air, nous allons refléter le calcul du nombre d’actions obtenues par des investisseurs Air en faisant varier la définition de « Ni ». Pour que cet exemple soit le plus parlant, nous allons prendre pour hypothèse :

- qu’une société créée par trois co-fondateurs, qui a déjà attribué un pool de 14 500 BSPCE, a fait appel à deux investisseurs Air (A et B),

- que les fondateurs qui avaient fait des avances en compte courant de 2.000 euros chacun ont obtenu le remboursement de leurs avances en compte courant par compensation de créances (i.e. par conversion en actions et non en espèces),

- que cette société fait ensuite appel à un VC pour renforcer ses fonds propres et continuer à financer son développement et que dans le cadre de cet investissement par un VC, le prix par action devant être payé par ce dernier a été calculé en prenant en compte les actions existantes et les options attribuées à la date de l’investissement du VC.

Voyons l’impact de la définition retenue pour Ni sur la conversion des BSA Air.

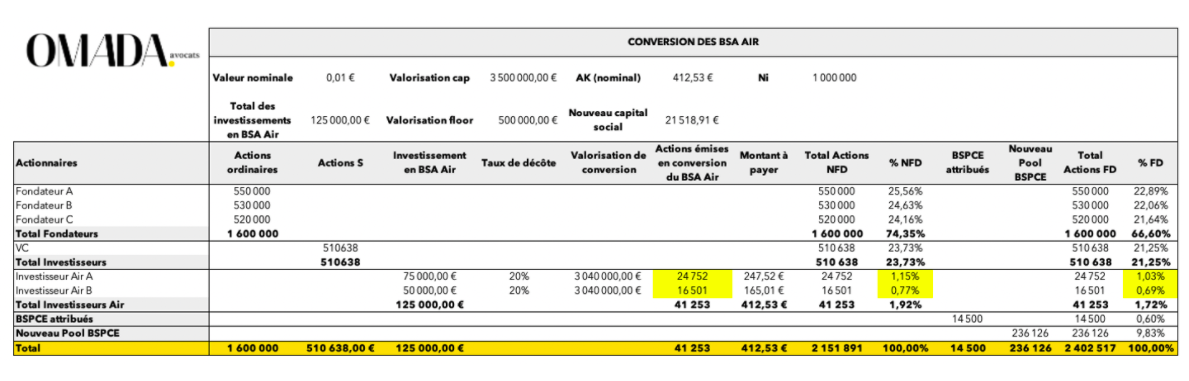

Hypothèse 1 :

Ni correspond au nombre d’actions composant le capital à la date de la mise en place du BSA Air, soit 1.000.000

Dans cette hypothèse 1, les investisseurs Air paient in fine un prix par action de 3,04 euros alors que le VC paie un prix de 2,35 euros par action.

Hypothèse 2 :

Ni correspond au nombre d’actions composant le capital à la date de la mise en place du BSA Air et d’options attribuées à la date de la mise en place du BSA Air, soit 1 014 500

Dans cette hypothèse 2, les investisseurs Air paient in fine un prix par action de 3,00 euros alors que le VC paie un prix de 2,35 euros par action.

Hypothèse 3 :

Ni correspond nombre d’actions qui existent au jour de la levée de fonds déclenchant la conversion du BSA Air, augmenté du nombre d’actions pouvant résulter de l’exercice de toutes les valeurs mobilières donnant accès au capital ayant été utilisé dans la détermination du prix par action retenu à l’occasion de cette levée de fonds, soit 1.614.500

Dans cette hypothèse 3, les investisseurs Air paient in fine un prix par action de 1,88 euros (correspondant au prix de 2,35 euros décoté de 20%) alors que le VC paie un prix de 2,35 euros par action.

En définitive, pour que la décote accordée aux investisseurs Air constitue un avantage réel par rapport aux futurs investisseurs, il est nécessaire de retenir la définition de « Ni » énoncées dans l’hypothèse 3.

3. Le pacte d’associés et la catégorie des actions souscrites en exercice du BSA Air

The later the better (really)?

Longtemps, le BSA Air a été décrit comme étant une alternative rapide à la levée de fonds par augmentation de capital, non seulement parce qu’il permettait d’évacuer la discussion sur la valorisation de la société mais aussi et surtout parce qu’il permettait de reporter à plus tard les négociations sur le pacte d’actionnaires.

Le raisonnement était le suivant : l’investisseur Air n’étant pas actionnaire au moment de son investissement mais simple détenteur d’un BSA Air lui permettant, un jour, d’obtenir des actions de la société. Il n’avait donc pas vocation à être partie au pacte d’actionnaires liant les personnes détenant des actions de la société.

Or, de plus en plus d’investisseurs ont remis en question ce postulat. Certes l’investisseur Air ne détient pas d’actions de la société tant que son BSA Air n’a pas été converti mais :

- il détient un titre donnant accès au capital de la société et est à cet égard concerné par les règles encadrant les transferts de titres (les fondateurs peuvent par ailleurs eux aussi avoir intérêt à encadrer leurs relations avec un titulaire de titre donnant accès au capital de la société) ;

- il a investi de l’argent dans la société et est concerné par les décisions prises par la direction et leur impact sur le développement de la société.

Forts de cette analyse, les investisseurs Air exigent de plus en plus la signature d’un pacte ou à tout le moins d’un contrat, pouvant prendre différents noms (engagement contractuel, side letter…etc.), qui reprend les clauses majeures d’un pacte d’associés classique afin que leur investissement soit contractuellement encadré dès l’instant où ils investissent dans la société. Les investisseurs Air peuvent ainsi exiger la mise en place d’un organe collégial de gouvernance (board) dès leur investissement dans la société et bien avant qu’ils ne détiennent des actions.

Les investisseurs Air négocient également de plus en plus les termes et conditions du pacte d’associés qu’ils seront amenés à signer au moment de la conversion de leur BSA Air. Ils peuvent être d’autant plus tentés d’anticiper cette négociation qu’au moment de la conversion du BSA Air, la plupart du temps ce sont les nouveaux investisseurs – ceux qui participent à l’augmentation de capital qui permet la conversion du BSA Air – qui ont la main sur ces négociations. Les pratiques diffèrent d’un investisseur Air à l’autre : certains peuvent se satisfaire de voir énumérée dans leur contrat de BSA Air une liste plus ou moins précise de droits dont ils devront bénéficier à compter de la conversion de leur BSA Air tandis que d’autres exigent qu’une LOI récapitulant les principales dispositions du futur pacte d’associés soit annexée à leur contrat de BSA Air ou à tout engagement contractuel éventuellement ou side letter mentionnés plus haut.

Il peut également être demandé par les investisseurs Air que les actions qui seront émises en conversion de leurs BSA Air soit des actions de la même catégorie et dotées des mêmes droits et avantages que ceux attachés aux actions émises au profit des nouveaux investisseurs. En pratique, cette formule vise principalement à sécuriser deux droits majeurs des investisseurs professionnels : un droit politique consistant en l’octroi d’une place de membre votant au board et un droit financier consistant en l’octroi d’un premier rang dans le mécanisme de liquidité préférentielle.

Le BSA Air a évolué et va très certainement continuer à évoluer. A ce titre, n’hésitez pas à vous faire accompagner par un avocat compétent et maîtrisant les usages en la matière pour toute mise en place d’un BSA Air que vous soyez entrepreneur ou investisseur.

![]() Un grand merci à OMADA pour la rédaction de cet article. OMADA est un cabinet d’avocats entrepreneurs qui conseille et accompagne tout porteur de projet à tous les stades de développement de son projet (de la constitution à la revente en passant par ses différents tours de financement) sur les sujets corporate, private equity et M&A.

Un grand merci à OMADA pour la rédaction de cet article. OMADA est un cabinet d’avocats entrepreneurs qui conseille et accompagne tout porteur de projet à tous les stades de développement de son projet (de la constitution à la revente en passant par ses différents tours de financement) sur les sujets corporate, private equity et M&A.