Nous recevons chaque semaine beaucoup de questions à propos de l’intervention de Bpifrance en financement public pour les startups et entreprises innovantes. Parmi les règles encadrant l’intervention de Bpifrance, l’une d’entre elles concerne le respect d’un ratio entreprise en difficulté.

Le ratio entreprise en difficulté est un indicateur utilisé pour évaluer la santé financière d'une entreprise et déterminer si elle est en difficulté financière. Il est calculé en divisant les dettes totales de l'entreprise par ses actifs totaux. Plus le ratio est élevé, plus l'entreprise est endettée par rapport à ses actifs et plus elle est considérée comme étant en difficulté financière. Il existe des seuils spécifiques pour ce ratio, qui varient en fonction de l'industrie et de la taille de l'entreprise, mais généralement un ratio supérieur à 1 indique que l'entreprise est en difficulté financière et peut être en danger de faillite.

Si ce ratio est négatif pour votre entreprise, alors Bpifrance ne pourra tout simplement pas vous accompagner dans le financement de vos projets de développement.

Pour vous permettre d’y voir plus clair, nous avons construit une template vous permettant de calculer ce ratio depuis votre bilan comptable.

|

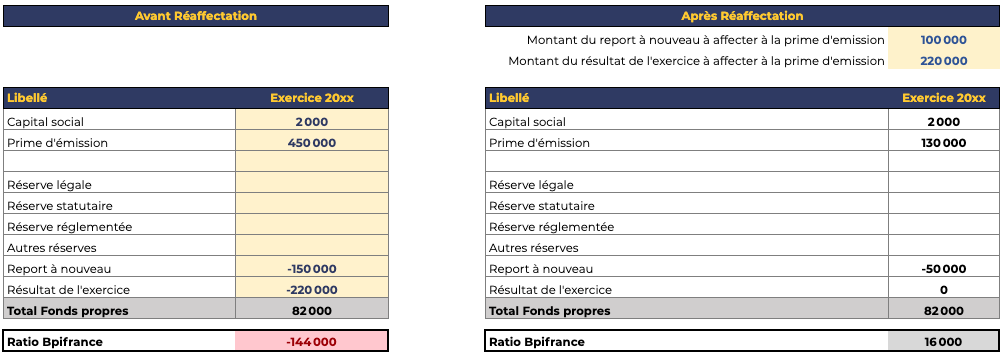

Le ratio entreprise en difficulté est le suivant : (capital social ou individuel + prime d’émission) / 2 + réserves +/- report à nouveau +/- résultat > 0 |

Si jamais ce ratio est négatif pour votre entreprise mais que le total de vos Fonds Propres est positif, il est possible de procéder à un mouvement comptable améliorant le ratio.

Ces écritures comptables, qui n’ont pas d’impact sur le total des fonds propres ont vocation à “faire remonter” tout ou partie des comptes Report à nouveau et Résultat de l’exercice dans la prime d'émission (ou le capital social si nécessaire).

Téléchargez le template en utilisant le formulaire ci-dessous 👇