Aujourd’hui on se penche sur un sujet #futurofVC. Un phénomène nouveau venu des USA, qui pourrait préfigurer ce que sera le VC de demain en Europe : les rollings funds.

En 2020 AngelList lançait sur sa plateforme la possibilité d’ouvrir des rolling funds. Une petite révolution qui a fait beaucoup parler d’elle dans l’écosystème startup. Favorisé par un régime réglementaire particulièrement avantageux (Rule 506(c) de la Section D du Securities Act pour les curieux 😉), le phénomène prend depuis de l’ampleur et ne devrait pas tarder à arriver en Europe.

Qu’est-ce qu’un rolling fund?

Pour reprendre depuis le commencement, un fond VC traditionnel connaît une phase de levée de fonds de 6 à 18 mois auprès d’investisseurs institutionnels, les Limited Partners (LP) (retrouver le fonctionnement d’un fonds en détail ici). Généralement ces LPs sont des instituts de crédit, des assurances, des banques, des fonds souverains, des fonds de pension etc. Après cette période de souscription et une fois que le fonds à atteint sa taille visée, le fonds est fermé aux nouveaux investisseurs. Les fonds sont généralement verrouillés pour 10 ans (4 à 6 ans de déploiement, puis 4 ans de follow-on).

A l’inverse un rolling fund (RF) est un fonds qui est en permanence en train de lever des fonds, donc ouvert aux nouveaux investisseurs en continue. Les LPs participent de manière trimestrielle en investissant une somme fixe sur la durée qu’ils souhaitent. Autre point intéressant, grâce à ce modèle de souscriptions trimestrielles, les LPs peuvent être des investisseurs individuels qui ne possèdent pas forcément plusieurs dizaines de millions. Les LPs peuvent alors être des business angels, investisseurs individuels, plutôt que des banques ou fonds de pensions.

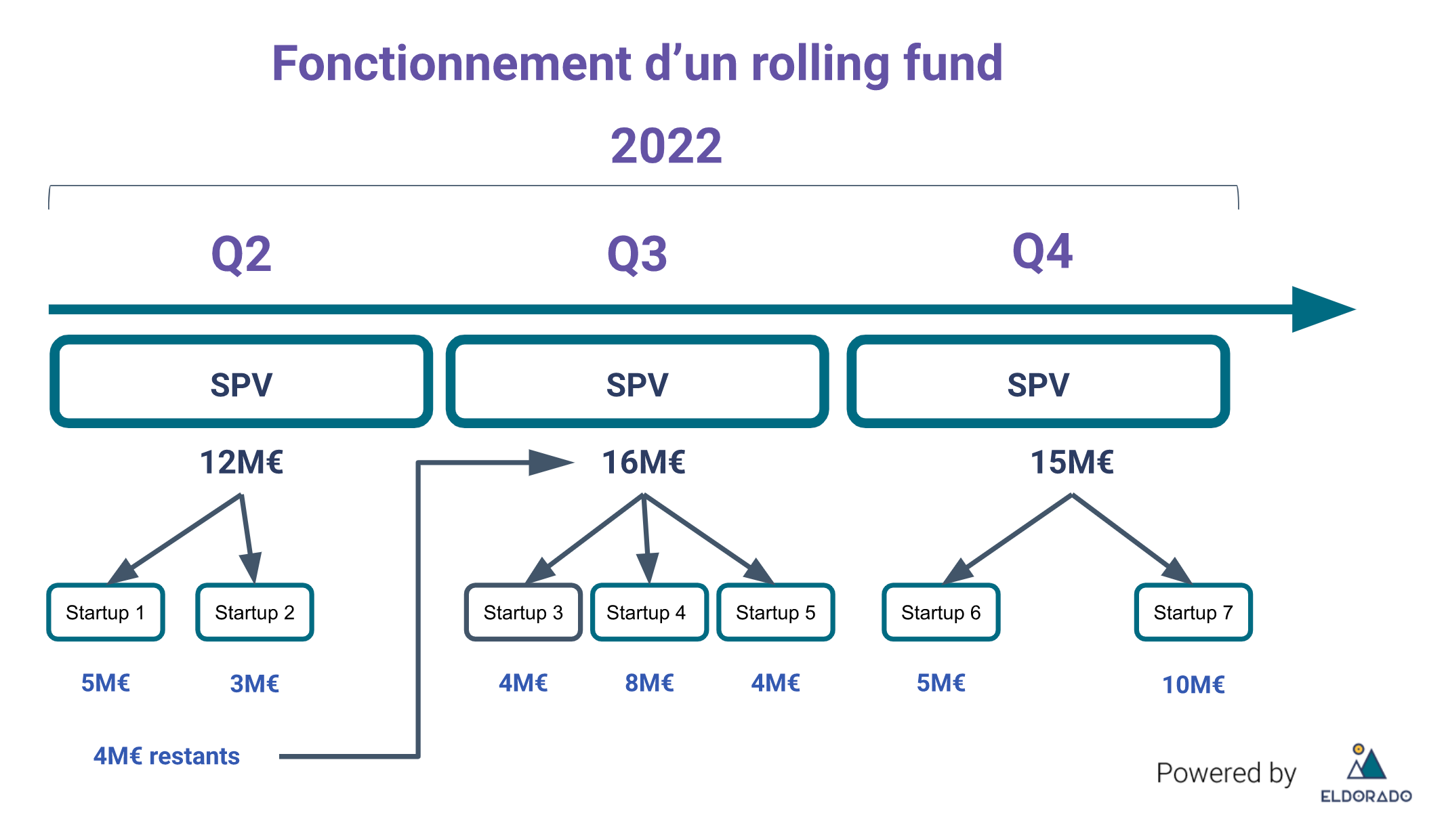

Les LPs qui entrent dans le fonds en cours de route participent aux nouveaux investissements mais ne bénéficient pas des investissements passés. Si on regarde le schéma 2, un LP qui souscrit au fonds en Q3, ne bénéficiera pas des investissements dans les startups 1 & 2 réalisés en Q2.

La différence entre un rolling fund et un fond Evergreen ?

Après cette première définition, on pourrait se dire qu’un rolling fund se rapproche beaucoup d’un fond Evergreen. Pour rappel un fonds Evergreen est un fond VC qui a une durée de vie plus longue. Généralement 15 à 20 ans contre 10 ans max pour un fonds VC classique. Le fonds n’a parfois même pas vocation à finir. Or pour durer toujours il faut des flux entrants de capitaux comme dans un rolling fund.

La différence réside dans le fait que le fond Evergreen n’est ouvert qu’à certaines périodes contre une ouverture en permanence pour le rolling fund. À intervalles réguliers de plusieurs années, le fonds évalue sa performance en estimant la valeur de son portefeuille en mark-to-market - c’est à dire la valeur de ses biens selon les prix du marché - et ouvre son capital à de nouveaux investisseurs ou laisse la possibilité aux LPs historiques de réinvestir.

Qu’est-ce qu’un SPV ?

Tout ça c’est bien sympa, il faut d’abord qu’on aborde une notion cruciale : le SPV. Sans lui, impossible d’avoir un fond ouvert en permanence.

Un Special Purpose Vehicule est une structure juridique qui permet de réunir des actionnaires qui souhaitent investir ensemble et de manière ponctuelle. A l’origine ce véhicule permet de faire des premiers investissements pour les solos General Partners (ceux qui dirigent le fonds, les gérants en français). Ils peuvent ainsi construire un premier track (historique d’investissements) record en ayant besoin de convaincre des investisseurs pour un seul investissement à la fois plutôt que pour une somme globale qui sera investie en accord avec une thèse d’investissement. Cela donne aux LPs la possibilité de choisir de suivre le gérant sur chaque investissement tout en le jugeant sur la performance des investissements passés.

Aux USA, la forme juridique la plus choisie est celle d’une Limited Liability Company (LLC), soit une société à responsabilité limitée. Le nombre de business angels (les LPs des rolling fund) qui peuvent faire partie du SPV dépend de la forme juridique choisie. Par exemple, le nombre maximum de BA est de 250 pour un SPV dont la valeur est maximum de 10 m$. Au-delà de ce seuil, seuls 100 BA peuvent faire partie du SPV. Dernier point, et pas des moindres, les BA qui souhaitent participer doivent obtenir le statut d’investisseurs accrédités (« accredited inverstors ») c’est ça dire respecter certains critères de patrimoine ou de revenus.

En France, les formes les plus courantes seront SAS et SARL pour créer la holding. La restriction du nombre d’investisseurs est déterminée par la forme juridique choisie. Quant à elle, la notion d’investisseur accrédité n’existe pas dans le même sens qu’aux US, laissant chaque investisseur libre de participer pour le moment.

Note : la traduction littérale de SPV en droit français est Fond de Commun de Créance (FCC). Cette forme juridique n’est jamais utilisée pour les investissements en startups car le droit français l’a prévu pour le rachat de dettes bancaires. Attention donc à ne pas se méprendre quand on évoque SPV on parle en fait de holding.

Si on récapitule, un SPV est donc une holding qui réunit plusieurs Business Angels souhaitant investir dans une startup qui permet aux fondateurs de simplifier leur table de capitalisation. Chaque Business Angel se voit attribuer des parts au prorata de la somme qu’il a mis dans la holding. Par exemple, s'il a mis 100 k€ dans un SPV de 1 m€, il détiendra 10% des parts de ce dernier (voir schéma ci-dessous).

Gardons ça en tête pour la suite.

Comment ça fonctionne ?

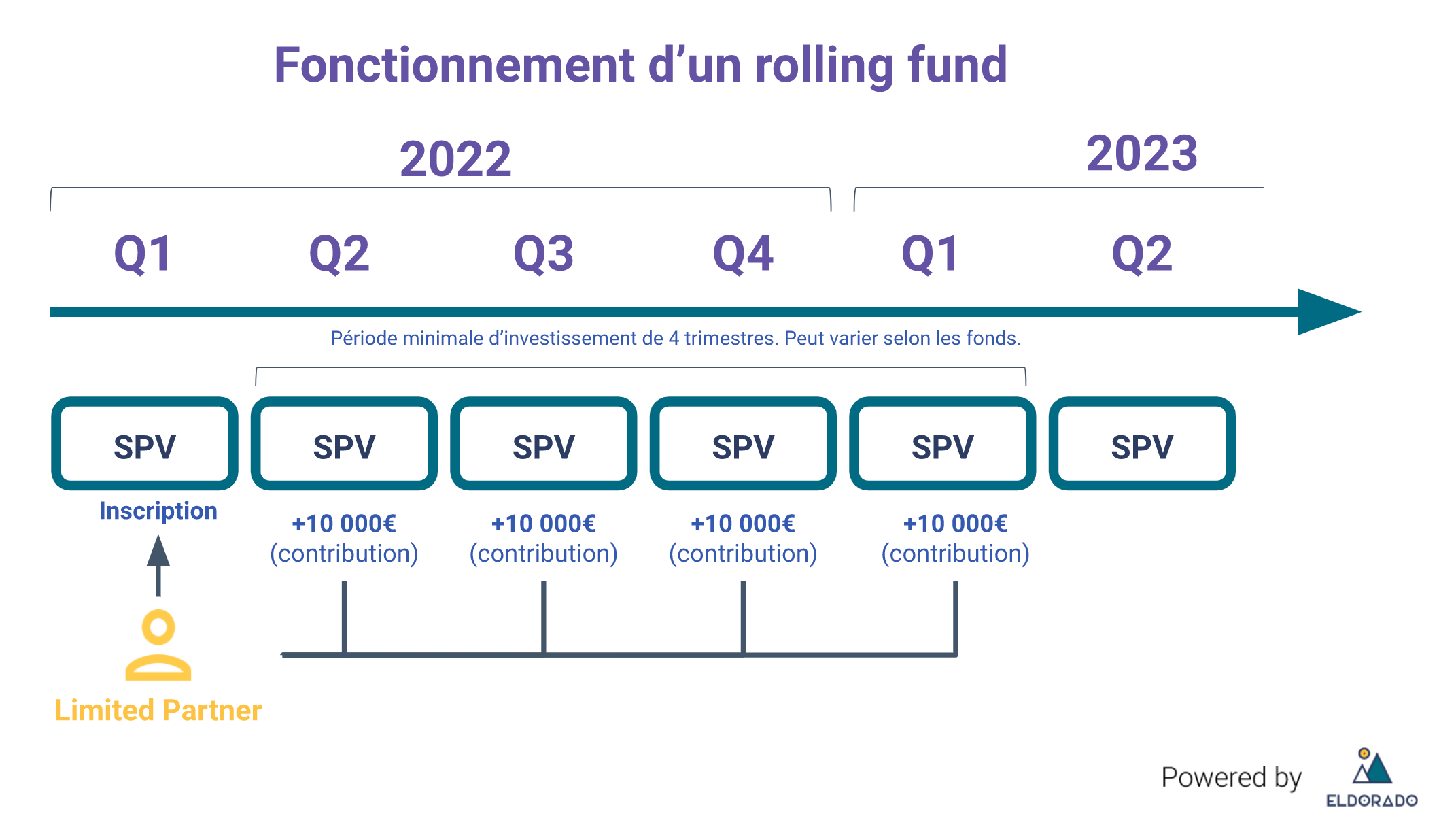

Maintenant qu’on a clarifié ce point, on peut se pencher sur le fonctionnement en pratique d’un rolling fund. En pratique un rolling fund est une succession de SPV qui investissent dans plusieurs startups. Un SPV est ouvert chaque trimestre (ou semestre) et investit sur cette période. Au trimestre suivant un nouveau SPV est ouvert pour financer les nouveaux investissements.

L'investisseur (LP) s’inscrit et commence à cotiser au trimestre suivant. A chaque trimestre, il verse une somme fixe au fonds qui crée un SPV et qui investit dans de nouvelles startups. Tous les SPV sont gérés par la même société de gestion. Généralement il y a une période minimum d’investissement de 4 trimestres (cela peut être plus selon les RF). Au-delà le LP peut arrêter d’investir quand il le souhaite.

Schéma 1 - Comment fonctionne un SPV pour un LP ordinaire.

La réunion de fonds de la part de plusieurs LPs permet de collecter une somme finale importante, qui finance généralement des deals en seed.

Du point de vue du rolling fund, le fonctionnement est assez simple. Grâce aux souscriptions des LPs, le fonds et les gérants disposent chaque trimestre d’une enveloppe à investir dans des nouveaux projets.

Pour ce qui est des fees, le fonds fonctionne de manière traditionnelle avec des management fees de 2%, un carried interest de 20% et des administratives fees de 0,15% sur 10 ans. D’ailleurs pour le LP entrant, les fees (management et carried interest) ne sont calculés que sur la période sur laquelle il investit dans le fonds.

Schéma 2 - Fonctionnement d’un rolling fund lors de l’investissement

Si l’enveloppe n’est pas complètement investie sur un trimestre, la somme restante est reportée sur le SPV suivant comme on peut le voir sur le schéma entre Q2 et Q3.

Le point positif est qu’un rolling fund, s’il connaît des bonnes performances sur ses premiers investissements, peut attirer de plus en plus de LPs et investir dans de plus en plus de deals.

Pour plus de détails voici les frais dont un BA doit s’acquitter au cours de la vie du Rolling fund :

- Frais de gestion du fonds : ± 2 % par an sur la durée de vie du fonds

- Carried interest: minimum 20 %

- Frais d'administration du fonds : à partir de 500€ / mois pour chaque série).

- Frais légaux (mise en place du SPV) : entre 3 000€ et 10 000€ de frais uniques

Qui sont les solo GPs ?

Dès les premiers mois après le lancement de cette nouvelle fonctionnalité, on comptait une quinzaine de rolling funds géré par des solo GPs. Voici une petite liste des premiers :

- Sahil Lavingia : CEO Gumroad qui a créé un fond focus sur le Climat et l’Impact Environnementale

- Immad Akhund : CEO Mercury & Partner du Y Combinator qui a monté sur propre rolling fund après 55 investissements en tant que BA depuis 2016

- Jude Gomila : CEO de Golden, aussi membre de la communauté du Y Combinator, qui a une thèse d’investissement généraliste.

- Jake Seid : Previously President of Auction.com/Ten.com

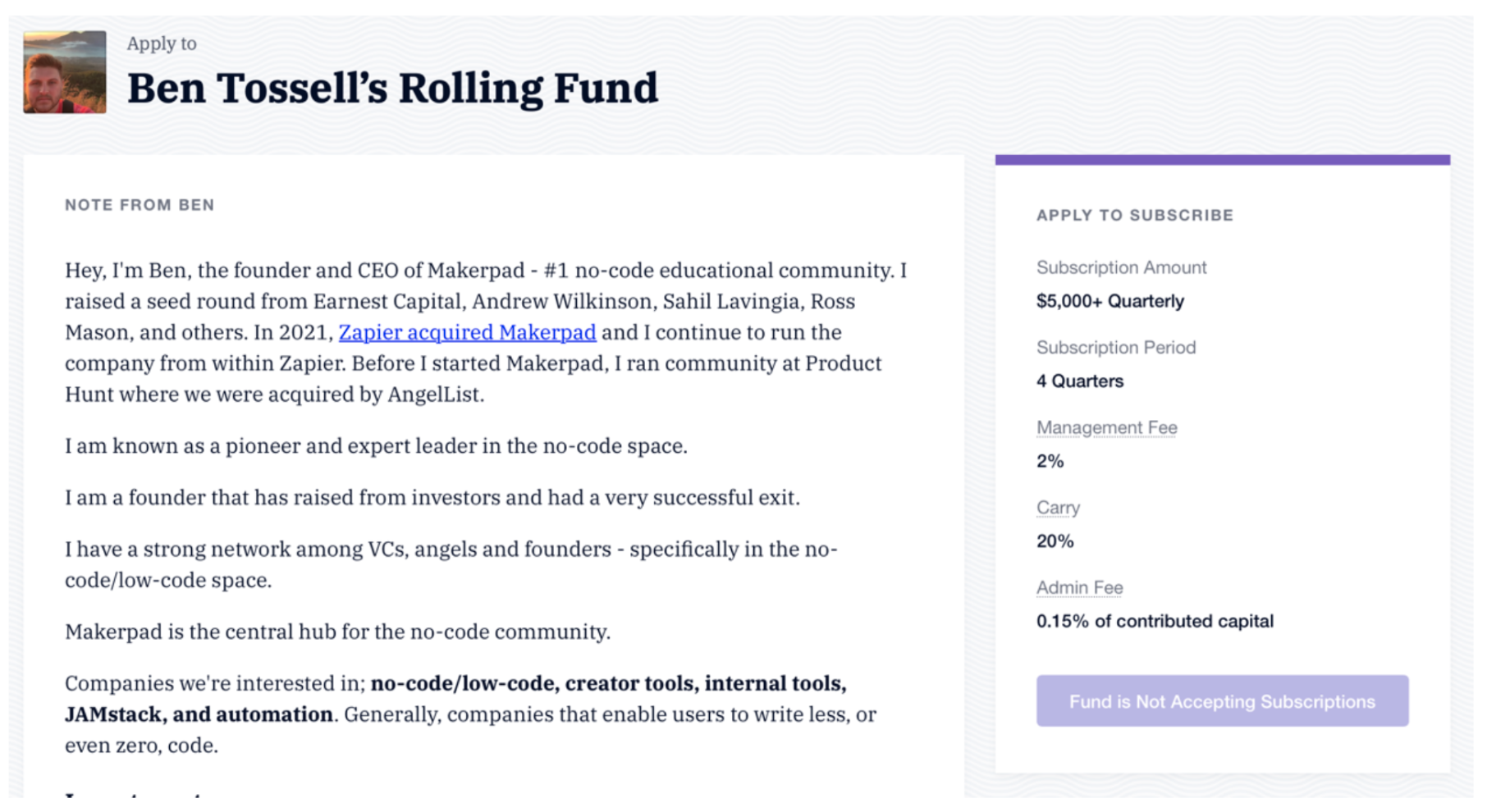

- Ben Tossell : CEO de MakerPad

- Shaan Puri : CEO de Bebo

Stephen Hays : a monté un rolling fund avec un focus sur les healthtech. Depuis 2020, il a réalisé 35 investissements pour un montant de 50 m€. Son fonds a déjà réalisé 5 exits dont le plus notable est ATAI Life Science qui a fait son IPO en 2021.

Capture d’écran du rolling fund de Ben Tossell sur AngelList

Sur la capture au-dessus on peut voir que les rolling funds, en plus d’apporter de la souplesse et une meilleure qualité de dealflow pour un BA, apporte une certaine transparence sur les frais de gestions.

A partir des mots de Misal Hanan (Partner chez K2 Global) on peut voir qu’il existe plus ou moins 3 grandes catégories de rolling funds qui pourraient se généraliser en early stage : le Niche VC, le Operator VC et le Branded VC.

Le Niche VC n’est rien de moins qu’un VC spécialisé dont le gérant sera généralement un expert dans son domaine. Le Operator VC est un fonds dont les gérants sont des exécutifs au sein d’une startup et qui investissent en parallèle. Le rolling fund leur permet de transformer leur conviction en investissement tout en faisant bénéficier le plus grand nombre. Le Branded VC est un fonds qui est tenu par un influenceur sur un segment précis. Bien évidemment les catégories ne sont pas distinctes et gravées dans le marbre. Par exemple Sahil Lavingia est à la croisée des chemins puisqu’il est CEO, ce qui en fait un Operator VC, et une personnalité suivie sur Twitter (124k follower), ce qui le catégorise aussi comme Branded VC.

Les perspectives pour l’avenir ?

Si les rolling funds sont aussi intéressants et autant discutés outre- Atlantique c’est grâce aux retombées positives (et quelqu’unes négatives) que de tels fonds pourraient avoir. Voici quelques pistes de réflexions :

- L’ouverture de fonds micro-venture : grâce à cette méthode simple pour réunir des fonds, on a vu une augmentation de la création de fonds par d’anciens entrepreneurs. Cette multiplication des sources de financement peut amener une fragmentation de l’écosystème du financement en early stage. A terme cette fragmentation fait que les micro fonds devront se vendre pour donner envie aux nouveaux LPs (BA) de les rejoindre.

- Plus de capitaux pour les deals seed : les LPs ne paient que la période pendant laquelle ils participent au fond. En plus, les administratives fees sont moins élevées : 0,15% sur 10 ans contre 1% pour un fonds VC classique.

- Faciliter la création des fonds et baisser les frais pour les gérants. Le fonds étant ouvert en permanence aux investisseurs et il n’y pas forcément besoin de beaucoup de capitaux pour débuter. En plus de ça les rolling funds (du moins dans le cas d’AngelList) ont tiré les coûts de structure vers le bas, ôtant une des parties les plus pénibles de la gestion d’un fond pour les VC.

- Multiplication des fonds gérés par des solo GPs : les GPs experts dans un domaine peuvent diriger leurs propres fonds en s’appuyant sur une communauté qui leur fait confiance. Plus largement on pourrait voir apparaître des fonds gérés par des influenceurs dont la communauté fournit le financement, tout autant que les projets à financer (on a déjà vu ce cas avec la tiktokeuse Charlie d’Amelio qui à ouvert un Family Office avec sa sœur).

- Prolifération des LP non qualifiés : avec une démocratisation de l’investissement on va voir l’émergence d’investisseurs qui manquent d’éducation sur l’investissement en Capital Risque. Il va donc falloir que les gérants se familiarisent aussi avec la pédagogie pour leurs investisseurs, affrontent les plaintes et gèrent le manque d’alignement avec la thèse d’investissement de la part de certains BA. A voir s’il n’y aura pas une sélection des LPs qui peuvent souscrire au fond quand la tendance se démocratisera..

- Augmentation de la concurrence en série A : c’est une des conséquences logiques au fait que de plus en plus de startups obtiennent des financements en seed. C’est déjà le cas avec la baisse d’investissement depuis début 2022, mais le nombre de startups gagnantes qui arriveront à lever des fonds après un seed sera plus restreinte proportionellement.

- Possibilité de synergies entre un fonds et un rolling fund : on peut déjà imaginer une entité qui décide de séparer ses activités entre un rolling fund et un fonds VC. Le premier servirait à financer des deals early stage tout en limitant le risque d’exposition et les besoins de capitaux pour la société de gestion. Le fonds servira au refinancement en série A des startups qui connaissent la plus belle croissance.

Pour les plus optimistes, les rolling funds pourraient, à terme, remplacer l’investissement dans les small cap et s’intégrer au PEA PME en France. En attendant, les rolling funds n’existent pas en tant que tel en France car la régulation ne prévoit pas l’existence de ces structures. Si jamais vous avez un pied à l’Assemblée nationale vous savez quoi lui proposer !

Bibliographie

Will Rolling funds take over the world ? (Misal Hanan, Partner of K2 Global)

Rollings Funds VS Syndication (Ken Aseme)

What’s a rolling fund and why are they so hot right now ?